|

3.3 BGB-Gesellschaft

u. a.

(UNT 3312) [3/4] |

|

3.3.2 Stille Gesellschaft |

|

a) Charakteristische Merkmale |

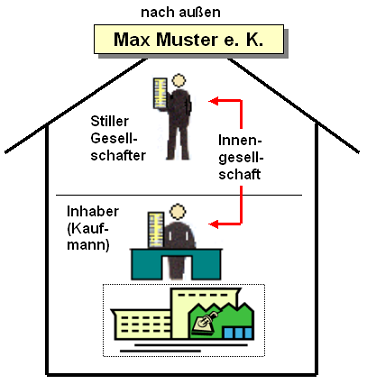

Die stille Gesellschaft (StG) ist eine

Beteiligungsform am Handelsgewerbe eines

Kaufmanns, die ausschließlich als

Innengesellschaft gestaltet und betrieben wird

und die als nicht rechtsfähige

Personengesellschaft auch nicht zu den

Handelsgesellschaften gehört.1

"Wer sich als

stiller Gesellschafter an dem Handelsgewerbe, das ein

anderer betreibt, mit einer Vermögenseinlage beteiligt,

hat die Einlage so zu leisten, dass sie in das Vermögen

des Inhabers des Handelsgewerbes übergeht." (§

230 Abs. 1

HGB). |

Der tätige Gesellschafter muss

allerdings ein Handelsgewerbe betreiben, also

Kaufmann sein, wobei vor allem

- ein

Einzelkaufmann (e. Kfm.),

- eine Offene Handelsgesellschaft (OHG)

- eine

Kommanditgesellschaft (KG) oder

- eine GmbH

in Frage kommt.

Der

Gesellschaftsvertrag einer stillen Gesellschaft

ist vom Grundsatz her formfrei. Sonderprobleme

treten auf, wenn die Einlage als Schenkung erfolgen

soll oder wenn sich Minderjährige als stille

Gesellschafter beteiligen wollen. In diesem Falle

sind gesetzliche Formerfordernisse zu beachten.

Eine stille Gesellschaft darf nicht in das

Handelsregister eingetragen werden, auch darf in

der Firmierung des Unternehmens kein Hinweis auf

einen stillen Gesellschafter erscheinen.

In der Regel beteiligt sich der

stille Gesellschafter nur am Gewinn, nicht jedoch

am Verlust des Betriebes (vgl. § 231 HGB). Weitere

handelsrechtliche Grundlagen einer stillen

Gesellschaft sind in den §§ 230 – 236 HGB

ausführlich dargestellt.

|

|

|

|

Bild 3.05:

Stille Gesellschaft |

|

|

b) Vorteile der stillen Gesellschaft |

Die stille Gesellschaft ist eine günstige Form der

Unternehmensfinanzierung, da a) dem Unternehmen

Eigenkapital zufließt, ohne dass zwingend

b) der Investor als stiller Gesellschafter im

Geschäftsbetrieb des Unternehmens aktiv werden darf oder

muss.

Dieser Vorteil einer stillen Gesellschaft hat

in jüngster Zeit, insbesondere mit dem Inkrafttreten der

neuen Eigenkapitalregelungen bei der Kreditvergabe durch

Banken für Einzelunternehmen eine besondere Bedeutung

erhalten, denn durch stille Beteiligungen über die

Bereitstellung von sog. "haftendem Eigenkapital"

kann die – in der Regel – „dünne Eigenkapitaldecke“

dieser Unternehmen und damit deren Kreditwürdigkeit

erheblich verbessert werden (siehe auch Seite

UNT

2410).

Hinzu kommt, dass der stille Gesellschafter

nur eng begrenze Kontrollrechte über die Geschäftsführung

des Unternehmens hat.

Aber auch für den stillen

Gesellschafter ist eine solche Beteiligung günstig, denn

sie birgt ein geringes Risiko, da er höchstens die

getätigte Einlage verlieren kann.

Die stille

Gesellschaft kann auch als Form einer aktiven

Mitarbeiterbeteiligung am betreffenden Unternehmen

ausgestaltet werden, was zum Beispiel bei Unternehmen in

der Branche „Informations- und Kommunikationstechnik“

erfolgreich gehandhabt wird (Bindung hochqualifizierter

Mitarbeiter, Stärkung der Eigenkapitalbasis u. a.). |

|

c) Nachteile der stillen Gesellschaft |

|

Für den Inhaber des Unternehmens besteht eine mitunter

starke Abhängigkeit vom stillen

Gesellschafter als Geldgeber. Hinzu kommt, dass der stille

Gesellschafter – außer bei bestimmten Beteiligungsformen –

keine Verantwortung für den Erfolg der Geschäftstätigkeit

des Unternehmens trägt und auch nicht nach außen auftreten

darf. |

|

|

1

Siehe hierzu: |

| KLUNZINGER, E.:

Grundzüge des Gesellschaftsrechts, a. a. O. |

|

StG-Mustervertag (PDF-Datei) |

|

|

|