|

7.2 Phase 4 (Kapitalwandlung): Absatzprozess |

|

7.2.2 Teilprozesse im Absatz |

UNT 7221 [2/2] |

|

|

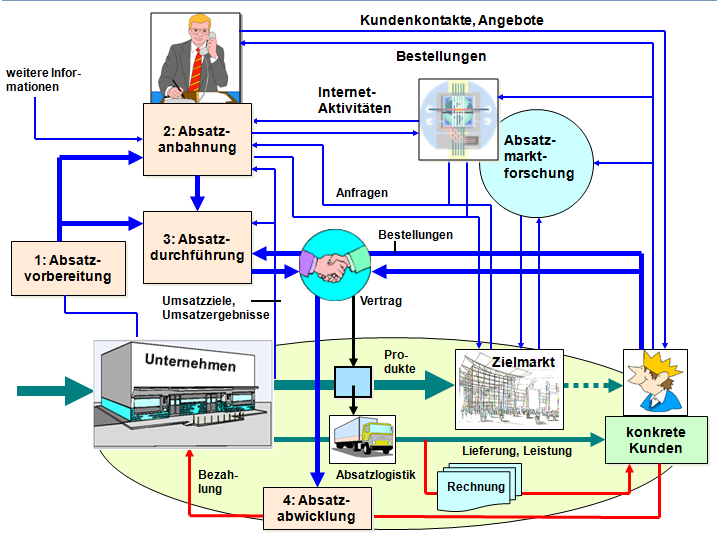

c) Absatzanbahnung |

Gegenstand und Inhalt der Absatzanbahnung

sind einerseits die Aktivitäten des Unternehmers zur

Kundengewinnung (Kundenakquise) und andererseits die

Beantwortung von Anfragen sowie das Erstellen von

Angeboten für interessierte Kunden.

Wichtiger

Ausgangpunkt der Absatzanbahnung sind die Ergebnisse und

Vorgaben der Absatzvorbereitung.

Als

Marketing-Instrument werden hierbei - wie noch im

Einzelnen zu erörtern sein wird - vor allem die Mittel der

Kommunikationspolitik (Werbung,

Verkaufsförderung, Internet-Auftritte u. a.) einbezogen.

Ein Problem der Angebotserarbeitung besteht darin,

dass die durch diesen Prozess verursachten

Aufwendungen fast unabhängig davon sind, ob

es beim dem potenziellen Kundenauftrag um eine

Auftragsgröße von einigen Tausend Euro oder um einen

Millionenauftrag geht. |

|

d) Absatzdurchführung |

Der dritte Komplex von Aufgaben im Absatzprozess bezieht

sich auf die Absatzdurchführung.

Gegenstand und Inhalt der Absatzdurchführung ist vor allem

- die Durchführung von Vertragsverhandlungen und der

Vertragsabschluss,

- die Klärung des optimalen Absatzweges und der

Absatzlogistik sowie

- die Einsteuerung der Aufträge in die

Leistungserstellung.

Der Absatzdurchführung geht eine Absatzanbahnung

(über Werbung, konkrete Kundenakquise und andere

Aktivitäten) voraus.

Ist der Gegenstand des

Vertrages der entgeltliche Erwerb eines Produkts auf der

Grundlage einer vorliegenden Bestellung oder

einer Annahme eines entsprechenden Angebots, dann

spricht man von einem Kaufvertrag.1 |

|

e) Absatzabwicklung |

Gegenstand der Absatzabwicklung ist

zunächst

- die Erfüllung von Kaufverträgen durch Lieferung

der bestellten Produkte,

- die Realisierung von Vorhaben entsprechend der

Spezifikation in den zugehörigen Werkverträgen sowie

- die Fakturierung entsprechender Versandpapiere

sowie von Zwischen- bzw. Abschlussrechnungen (siehe

Bild 7.05).

In diesen Prozess der Absatzabwicklung gehen vor allem die

Entscheidungen zur Gestaltung

- der Lagerhaltung von Fertigerzeugnissen

(Bestandsmanagement),

- der Vertriebswege (Distributionspolitik) in

Einheit mit der Ausgestaltung der Absatzlogistik,

- der Liefer- und Zahlungsbedingungen

(Entgeltpolitik),

- der Servicepolitik

und anderes mit ein.

Hieran schließt sich dann die

Phase 5 (Kapitalrückfluss) mit dem Inhalt

des Begleichens des Rechnungsbetrages (Inkasso)

an. |

|

|

Bild 7.05: Zusammenhänge im Absatzprozess |

|

|

1

Siehe hierzu auch die Ausführungen zum

Kaufvertrag (Seite

UNT 5240) sowie die PDF-Datei "Kaufvertrag". |

|

|

|