|

3.7 Umwandlungsrecht

(UNT 3710) [1/2] |

|

3.7.1 Grundlagen und Formen der Umwandlung |

|

a) Grundlagen |

In den bisherigen Ausführungen wurde mehrfach

hervorgehoben: Die Rechtsform eines

Unternehmens ist die Ausgestaltung der Handlungs- und

Entscheidungskompetenzen im Inneren des

Unternehmens sowie der

Rechtsgrundlagen in den Beziehungen des

Unternehmens nach außen.

In der

Wirtschaftspraxis ergeben sich oft Anlässe oder Zwänge,

die bestehende Rechtsform zu verändern,

d. h. zu wandeln.1 |

|

Unter Umwandlung ist die handels-

und gesellschaftsrechtliche Veränderung (Wandlung)

der Rechtsform eines Rechtsträgers zu verstehen.

Rechtsgrundlage für derartige Veränderungen

bildet das Umwandlungsgesetz

(UmwG) sowie im Weiteren das

Umwandlungssteuergesetz (UmwStG). |

|

Anlässe und Gründe für

eine Umwandlung können sein:

- Vergrößerung der

Eigenkapitalbasis,

- Begegnung

zunehmender unternehmerischer Risiken,

- Beherrschung

neuer wirtschaftlicher Verflechtungen,

- Neuausrichtung der Unternehmensführung,

- Begegnung

bzw. Ausschöpfen der Wirkung steuerrechtlicher Regelungen

u. a. m.

|

|

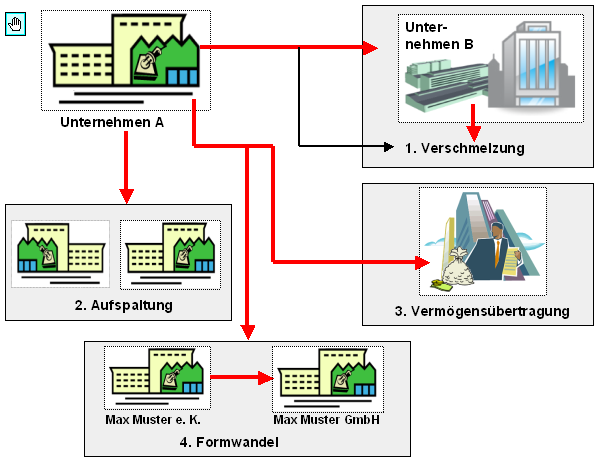

b) Formen |

In § 1 UmwG werden als Formen einer

Umwandlung aufgeführt:

"Rechtsträger

mit Sitz im Inland können umgewandelt werden

1. durch Verschmelzung;

2. durch

Spaltung (Aufspaltung, Abspaltung, Ausgliederung);

3. durch Vermögensübertragung;

4.

durch Formwechsel."

In den

Fällen 1. bis 3. handelt es um Umwandlungen im

Sinne einer Gesamtrechtsnachfolge mit der

Wirkung, dass i. d. R. auf Übertragung der einzelnen

Vermögensgegenstände verzichtet werden kann.

Im

Fall

4. wird kein Vermögen übertagen, es ändert sich lediglich

das Rechtskleid des Rechtsträgers (sieh

Bild 3.14). |

|

|

Bild 3.14: Grundformen der Umwandlung nach dem UmwG |

|

Weitere Details hierzu werden im Modul 04

"Unternehmenszusammenschlüsse" erörtert. |

|

|

1 Siehe

hierzu auch: |

|

KLEIN, H./MÜLLER, Th.: Änderung

der Unternehmensform. Handbuch.

NWB Verlag, Herne 2014. |

|

KRAUSE, G./KRAUSE, H.: Die Prüfung der

Fachwirte. Wirtschaftsbezogene

Qualifikationen, a. a.. O. |

|

|

|