|

3.5 GmbH, AG, Mischformen

(UNT 3515) [6/7] |

|

3.5.4 Mischform 1: GmbH & Co. KG |

|

a) Charakteristische Merkmale |

Mischformen entstehen durch Kombinationen

von reinen Personengesellschaftstypen mit Typen von

Kapitalgesellschaften.

Die wichtigsten Mischformen sind

die GmbH & Co. KG und die

Kommanditgesellschaft auf Aktien (KGaA). |

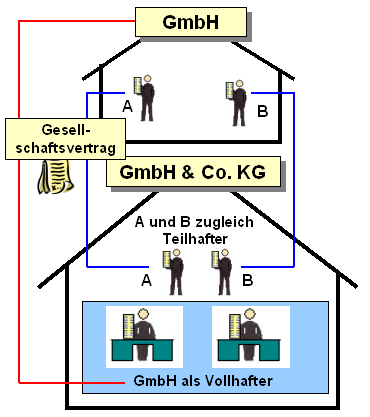

Die GmbH & Co KG ist eine

Personengesellschaft (Kommanditgesellschaft),

bei der eine GmbH als

Komplementär fungiert und die

Geschäftsführungsbefugnis und die

Vertretungsvollmacht besitzt (siehe Bild

3.12).

Im Übrigen gelten die

Rechnungsgrundlagen wie bei einer

Kommanditgesellschaft (KG).

Die Firma der

GmbH & Co KG kann eine Personen-, Sach- oder

Fantasie-Firma sein. Sie muss die Bezeichnung

"GmbH & Co KG" tragen.

Bei der GmbH &

Co. KG müssen auf Geschäftsbriefen bzw. E-Mails

die Firmierung, die Rechtsform, der Sitz der

Gesellschaft, das Registergericht und die

Handelsregisternummer angegeben werden.

Außerdem sind die für die GmbH notwendigen Angaben

zu machen.

b) Vorteile der GmbH &

Co. KG

Die GmbH & Co KG

erlaubt eine flexiblere Eigenfinanzierung

als dies bei der GmbH zutrifft, denn die

Kommanditisten können Einlagen tätigen, die nicht

die Stimmrechte verändern.

Bei der GmbH würden

diese Einlagen zu schwer übertragbaren

Stammeinlagen werden. Außerdem können später

weitere Kommanditeinlagen als Eigenkapital

beschafft werden, ohne dass dies mit besonderen

Mitspracherechten in der Geschäftsführung

verbunden ist.

|

|

|

|

Bild 3.12: GmbH & Co. KG |

|

Wichtig sind die veränderten Haftungsbegrenzungen

gegenüber der reinen KG:

Die GmbH haftet als

Komplementär unbeschränkt mit ihrem Vermögen, ihre

Gesellschafter jedoch nur mit ihren Einlagen.

Die GmbH

& Co KG eignet sich auch gut für die

Nachfolgeregelung, da die GmbH als Vollhafter

"unsterblich" ist.

Die Möglichkeiten der Mitbestimmung

der Arbeitnehmer sind eingegrenzter als bei der GmbH, weil

die GmbH als Vollhafter nur den "Mantel" für die GmbH & Co

KG liefert.

Schließlich ist darauf zu verweisen, dass

als

Geschäftsführer außenstehende Fachleute

eingesetzt werden können, was bei einer

Personengesellschaft sonst nicht möglich ist. |

|

c) Nachteile der GmbH & Co. KG |

Die GmbH & Co. KG ist eine Mischrechtsform.

Es ist daher erforderlich, dass für beide

Gesellschaften jeweils ein eigenständiger

Jahresabschluss zu erstellen ist: Die Komplementärs-GmbH

hat dabei nach den handels- und steuerrechtlichen

Vorschriften für Kapitalgesellschaften

und die KG nach den Vorschriften für

Personengesellschaften zu bilanzieren.

Bei

Überschuldung ist bereits Insolvenz anzumelden, denn die

GmbH-Regelungen betreffen hier die Gesamtkonstruktion

dieser Rechtsform.

Im Falle, dass die

Geschäftsführung des Unternehmens durch einen

Gesellschafter-Geschäftsführer wahrgenommen wird, der

zugleich Kommanditist ist, kann der auf die

Geschäftsführung der KG entfallende Unternehmerlohn nicht

als steuerlich abzugsfähige Betriebsausgabe geltend

gemacht werden.

Die Aufnahme von Fremdkapital ist

aufgrund der bestehenden Haftungsbeschränkung des

Vollhafters (GmbH) schwieriger als bei einer reinen KG. |

|

|

|