|

3.5 GmbH, AG, Mischformen

(UNT 3513) [4/7] |

|

3.5.3 Aktiengesellschaft |

|

a) Charakteristische Merkmale |

|

Die Aktiengesellschaft (AG) ist eine

Handelsgesellschaft mit eigener Rechtspersönlichkeit,

deren Gesellschafter (= Aktionäre) mit Einlagen auf das in

Aktien zerlegte Grundkapital beteiligt sind (vgl.

§ 1 AktG).1 |

Als kapitalbezogene Körperschaft verfolgt sie in

der Regel wirtschaftliche Zwecke und betreibt

daher ein kaufmännisches Unternehmen (=

Handelsgesellschaft), für dessen Verbindlichkeiten

ausschließlich das Gesellschaftsvermögen haftet

(vgl. § 3 AktG).

Die Firma der AG kann eine

Personen-, Sach- oder Fantasie-Firma sein. Sie

muss die Bezeichnung "Aktiengesellschaft" oder die

Abkürzung "AG" tragen.

Eine AG ist im Sinne

des § 6 HGB ein Formkaufmann.

Grundlage für die rechtliche Ausgestaltung und

die Beziehungen der AG im Wirtschaftsverkehr ist

das Aktiengesetz (AktG).

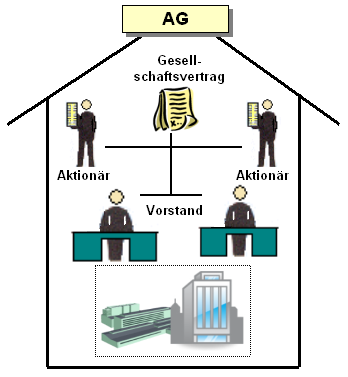

Die Aktiengesellschaft ist

als Kapitalgesellschaft eine juristische

Person. Sie wird durch einen

Vorstand geführt, deren Mitglieder

gesetzlich Gesamtgeschäftsführungsbefugnis und

Gesamtvertretungsbefugnis besitzen (siehe

Bild 3.11). In der Satzung der AG kann

aber auch eine Einzelgeschäftsführungsbefugnis

bzw. Einzelvertretungsbefugnis festgelegt werden.

Das gezeichnete Kapital (Haftungskapital)

heißt Grundkapital und errechnet

sich aus dem Nennwert bzw. den Anteilen sämtlicher

Aktien. Das Grundkapital einer AG muss mindestens

50.000,00 EUR betragen. |

|

|

|

Bild 3.11: Aktiengesellschaft |

|

Eine Aktie ist eine Urkunde über die

Beteiligung an einer Aktiengesellschaft. Es kann sich

hierbei um eine Nennbetragsaktie mit

einem Nennwert von mindestens 1,00 EUR oder um eine

Stückaktie mit ausgewiesenem Anteil am

Grundkapital der AG handeln, wobei der in der Stückaktie

ausgewiesene An-teil den Betrag von 1,00 EUR nicht

unterschreiten darf.

Seit 1994 ist es in

Deutschland möglich, eine sog. kleine

Aktiengesellschaft (als "Familien-AG") zu

gründen, wobei nunmehr auch die Gründung einer Einmann-AG

eingeschlossen ist, bei der die Aktien nur von einem

einzelnen Gesellschafter gehalten werden.

Ausgangspunkt und Grundlage für die Gründung eines

Unternehmens in der Form der AG ist wiederum ein

Gesellschaftsvertrag (= Satzung), der einer notariellen

Beurkundung bedarf (vgl. § 2 sowie §§ 23 ff. AktG).

Die Gründer müssen alle Sach- oder Geldeinlagen als

Aktien übernehmen.

Die Aktionäre haben bei der

Gründung der AG mindestens den Nennbetrag oder einen

höheren Ausgabebetrag (mit Agio = Aufgeld) der

übernommenen Aktien einzuzahlen bzw. sich zu verpflichten,

diese Zahlungen auf das Grundkapital vorzunehmen. Erst

dann ist die AG errichtet (vgl. § 29 AktG).

Durch die

Gründer wird ein erster Aufsichtsrat und der

Abschlussprüfer für das erste Geschäftsjahr bestellt. Es

ist ein Gründungsbericht zu erarbeiten, der von

außenstehenden Gründungsprüfern zu prüfen ist.

Bis zur

Eintragung der AG in das Handelsregister firmieren die

Gründer als "Gesellschaft bürgerlichen Rechts" (GbR).

Erst mit der Eintragung in das Handelsregister entsteht

die Aktiengesellschaft mit ihrer dann gegebenen

rechtserzeugenden Kaufmannseigenschaft.

Als Formkaufmann ist eine AG stets

buchführungspflichtig. Zu Beginn ihrer Tätigkeit

hat die AG eine Eröffnungsbilanz zu

erstellen und ferner zum Schluss eines jeden

Geschäftsjahres einen Jahresabschluss

(siehe § 264 HGB). |

|

|

|