|

8.3 Phase 6: Kapitalabfluss |

|

8.3.1 Inhalt und Aufgaben |

UNT 8311 [2/2] |

|

|

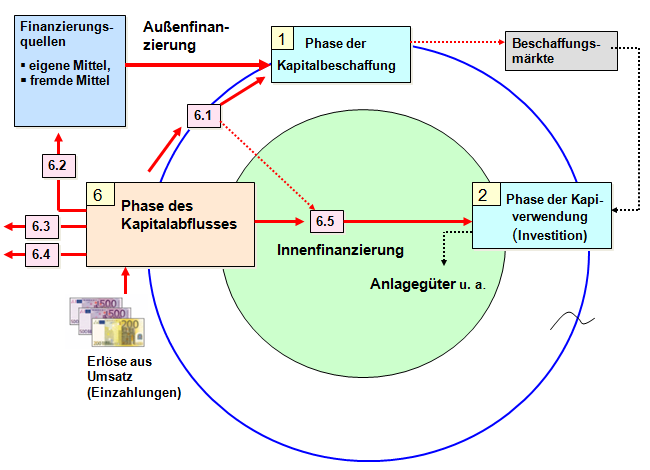

b) Sachverhalte der Mittelverwendung beim Kapitalabfluss |

Nach Abschluss der Phase 5 "Kapitalrückfluss" ist es

angeraten, erst einmal "Kasse zu machen" und

sich zu folgenden Fragen Klarheit zu verschaffen:

- Welche

Einzahlungen aus der Leistungsverwertung

der erstellten Produkte wurden als

Umsatzerlöse insgesamt und nach

Produktarten und Kunden erzielt?

- Wie

setzen sich diese Umsatzerlöse inhaltlich zusammen und

für welche Sachverhalte sind die erzielten

finanziellen Mittel im Weiteren zu verwenden?

Die

Beantwortung dieser Fragen ist - wie dargestellt -

Gegenstand der Phase 6 "Kapitalabfluss".

Aus betriebswirtschaftlicher Sicht sollten die Abflüsse

aus den erzielten Umsatzerlösen nach folgenden fünf Sachverhalten

bzw. Erfordernissen gruppiert werden (siehe Bild 8.04):

- Sachverhalt 6.1: Kostenersatz,

- Sachverhalt 6.2:

Begleichen von Verbindlichkeiten,

- Sachverhalt 6.3:

Abgaben, Steuern,

- Sachverhalt 6.4: Entnahmen,

Gewinnausschüttungen,

- Sachverhalt 6.5: Bildung von

Rücklagen als Voraussetzung für die Innenfinanzierung.

|

|

|

Bild 8.04: Zur Gruppierung der Abflüsse in Phase 6 |

|

Dies Sachverhalte werden im Weiteren näher

erläutert, sowohl allgemeingültig als auch mit Bezug zum

Fallbeispiel Max Muster. |

|