|

8.2 Phase 5: Kapitalrückfluss (Inkasso) |

|

8.2.2 Nutzung des Factorings |

UNT 8220 [1/1] |

|

|

a) Inhalt |

In den zurückliegenden Jahren hat – im Rahmen eines

aktiven Forderungsmanagements – eine Sonderform

der kurzfristigen Fremdfinanzierung

immer größere Bedeutung erlangt, die als Factoring

bezeichnet wird.

Ein wesentlicher Grund für das

gestiegene Interesse am Factoring ist das gestiegene

Ausfallrisiko bei Forderungen aus Lieferungen und

Leistungen infolge unzureichender Zahlungsmoral sowie der

Zunahme von Firmen-Insolvenzen.

Die Kreditinstitute

sehen im Factoring zudem eine weiteres Betätigungsfeld in

ihren Geschäftsaktivitäten. Hieraus erklärt sich, warum

die meisten Factoring-Institute als Tochtergesellschaften

von Kreditinstituten gegründet wurden.1

|

|

Als Factoring wird der

vertraglich geregelte, fortlaufende Ankauf

von Forderungen aus Lieferungen und

Leistungen eines Unternehmens durch einen Factor

bezeichnet.

Grundlage des Factoring ist ein

Vertrag zwischen

- einem leistenden Unternehmen (als

Verkäufer, Klient des Factors),

- einem Finanzierungsinstitut (Factor).

Dabei erklärt sich der Klient bereit, dem Factor

seine Forderungen aus Lieferungen und Leistungen

ständig gesamthaft oder teilweise zum Kauf

anzubieten. . |

|

|

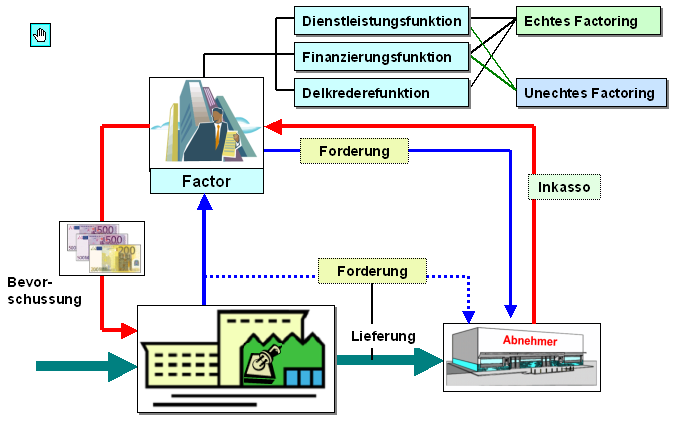

b) Ausgestaltung |

Der Factor seinerseits erklärt sich bereit, für den

Klienten die folgenden Funktionen zu übernehmen (siehe

Bild 8.02):

- Abwicklung der Debitorenbuchhaltung, Übernahme des

Mahnwesens und des Inkassos (Dienstleistungsfunktion),

- Bevorschussung der angekauften Forderungen (Finanzierungsfunktion)

sowie ggf.

- Übernahme des Risikos bei Forderungsausfall (Delkrederefunktion).

|

|

|

Bild 8.02: Zur Nutzung des Factorings in der Phase

"Kapitalrückfluss" |

|

|

1

Siehe hierzu auch: |

|

von KÄNEL, S.: Betriebswirtschaftslehre -

Eine Einführung, a. a. O. |

|

von KÄNEL, S.: WBT-Lernsoftware

"Finanzierung und Rating".

IWK, Dresden 2018. |

|

OLFERT, K.: Finanzierung.

Kiehl Verlag, Herne 2017. |

|

|

|