|

7.1 Phase 4: Kapitalwandlung |

|

7.1.1 Inhalt, Aufgaben |

UNT 7112 [3/3] |

|

|

c) Voraussetzungen für eine erfolgreiche Kapitalwandlung |

Eine erfolgreiche Kapitalwandlung gelingt - vom Grundsatz

her - dann, wenn folgende Voraussetzungen erfüllt werden:1

- Das betreffende Unternehmen bietet Produkte

(Sachgüter, Dienstleistungen und dgl.) an, für die auf

den Zielmärkten tatsächlich auch Nachfrage

besteht.

- Die hergestellten bzw. angebotenen Produkte

entsprechen den Qualitätsanforderungen der

Kunden, und zwar in Bezug auf Gebrauchseigenschaften,

Design, Preis, Lieferzeit, angebotenen Service und

dgl.

- Die betreffenden Kunden sind bereit und finanziell

auch in der Lage, die vereinbarten Preise für die

angebotenen Produkte entsprechend den Liefer- und

Zahlungsbedingungen zu begleichen.

- Die erzielten Preise decken produkt- bzw.

auftragsbezogen die kalkulierten Selbstkosten des

Unternehmens und erlauben darüber hinaus die

Erwirtschaftung eines Gewinns.

Sind diese Voraussetzungen bzw. Gegebenheiten erfüllt,

kann der alles entscheidende Formwandel im

Kreislauf des Umsatzprozesses vollzogen werden:

Das in den erstellten Produkten sachlich „gebundene

Kapital“ wird in „Erlöse aus Umsatz“

gewandelt und diese Erlöse führen für das Unternehmen zu

jenen Erträgen, die eine Fortsetzung des

in Gang gesetzten Geschäftsbetriebes erlauben.

Dabei ist es zunächst unerheblich, ob die

Leistungserstellung im Auftrag eines Kunden erfolgte oder

mit freiwilliger Übernahme des Marktrisikos (ohne einen

konkreten Kundenauftrag) in Gang gesetzt wurde:

Es

bleibt immer die Frage offen, ob der auftraggebende Kunde

oder der spätere Käufer eines Produkts mit dem fertig

gestellten bzw. angebotenen Produkten sachlich

zufrieden und somit bereit ist, den vereinbarten bzw.

verlangten Preis zu zahlen oder ob es ggf. Beanstandungen

gibt, die zum Anlass genommen werden, um eine

Preisminderung zu erreichen oder gar vom Kaufvertrag

zurückzutreten.

Aus diesen Hinweisen soll deutlich

werden, dass es in der Phase der Kapitalwandlung nicht

schlechthin darum geht, das im jeweiligen Produkt

gebundene Kapital wieder zu „Cash“ zu machen, sondern dass

das Bestreben der Unternehmen (als Anbieter bzw.

Verkäufer) dahin gehen muss, durch Sicherung einer hohen

Kundenzufriedenheit ein für die

Fortführung des eigenen Geschäftsbetriebes stabiles

Umsatzgeschäft zu gestalten (siehe Bild. 2.02,

Seite UUNT

2120 sowie Bild 7.02). |

|

|

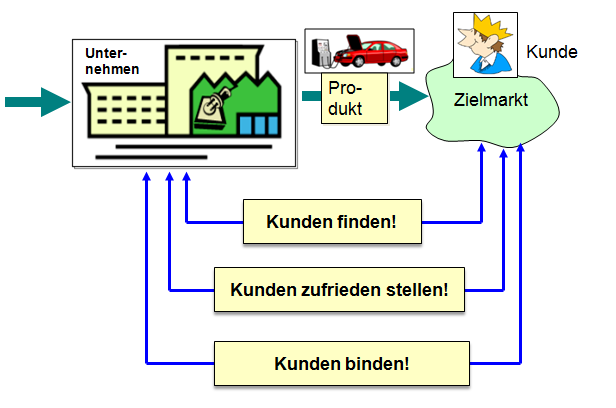

Bild 7.02:

Wichtige Aufgaben und Ziele in der Phase "Kapitalwandlung" |

|

|

1

Siehe hierzu auch: |

|

von KÄNEL, S.: Betriebswirtschaftslehre -

Eine Einführung, a. a. O. |

|

|

|