|

2.4 Kreislaufmodell des Umsatzprozesses |

|

2.4.2 Erläuterungen |

UNT 2425 [6/6] |

|

|

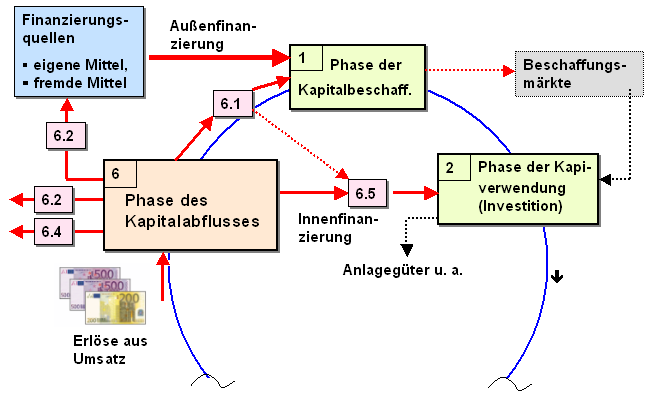

f) Phase 6: Kapitalabfluss |

Mit der Phase "Kapitalabfluss" ist der

Gesamtprozess der Ingangsetzung des Geschäftsbetriebes

eines Unternehmens - als Kreislauf gesehen - faktisch

geschlossen.

Da aber der Sinn einer

Unternehmensgründung nicht darin besteht und bestehen

kann, ein "Einmal-Geschäft" zu tätigen, muss es

im Geschäftsbetrieb weitergehen, denn ein wichtiges

Merkmal eines Gewerbebetriebes besteht gerade darin, dass

dieser - vom Grundsatz her - auf D a u e r

angelegt wird ("Business must go on!").

Gegenstand und Inhalt der Phase des Kapitalabflusses ist

das Treffen von Entscheidungen zur

Verwendung der zurückgeflossenen Erlöse aus Umsatz (siehe

Bild 2.17).

Im Einzelnen geht es hier insbesondere um die Mittelverwendung für

- die

Fortführung des Geschäftsbetriebes des Unternehmens

(Kostenersatz: Nr. 1),

- die Nutzung der

Abschreibungsgegenwerte (Nr. 2),

- das Begleichen

bestehender Zahlungsverpflichtungen (Kapitaldienst:

Nr.

3),

die Zahlung von Steuern (Nr. 4)

- die Bildung

von Gewinnrücklagen (Nr. 5) sowie

- Privatentnahmen

(Nr. 6).

Mit einem erfolgreichen "ersten" Kreislauf

des Umsatzprozesses besteht die Chance, sich von der

bisherigen (alleinigen) Form der Außenfinanzierung langsam

'abzunabeln' und den Weg zu einer zielgerichteten

Innenfinanzierung (Cashflow-Finanzierung) zu beschreiten

(siehe Bild 2.17).

|

|

Soweit die Erläuterungen zum "Kreislaufmodell des

Umsatzprozesses". Bevor hierzu ab Kapitel 4

ein Fallbeispiel mit weiteren Details

erörtert wird, werden im nachfolgenden Kapitel 3

weitere Einzelheiten zum wichtigen Thema "Rechtsformen

von Unternehmen" dargestellt. |

|

|

Bild 2.17: Phase 6: Kapitalabfluss |

|

|

1

Siehe hierzu: |

|

von KÄNEL, S.: Betriebswirtschaftslehre -

Eine Einführung, a. a. O. |

|

|

|