|

2.2 Geschäftsidee und weitere Klärungen |

|

2.2.3 Eigenkapitalaufbringung und Finanzierung |

UNT 2230 [1/2] |

|

|

a) Bedeutung der Eigenkapitalaufbringung |

|

Eine hinreichende Ausstattung mit Eigenmitteln

(in Form von Sachgütern, verwertbaren Rechten und sowie

von Geld) ist eine unabdingbare Grundlage für eine

Unternehmensgründung sowie im Weiteren für die notwendige

finanzielle Unabhängigkeit des

Unternehmens. |

|

Die Ausstattung eines Unternehmens mit

Eigenmitteln bildet a) die

Haftungsgrundlage gegenüber Gläubigern

und b) die Handlungsgrundlage für

die Ingangsetzung und das Aufrechterhalten seines

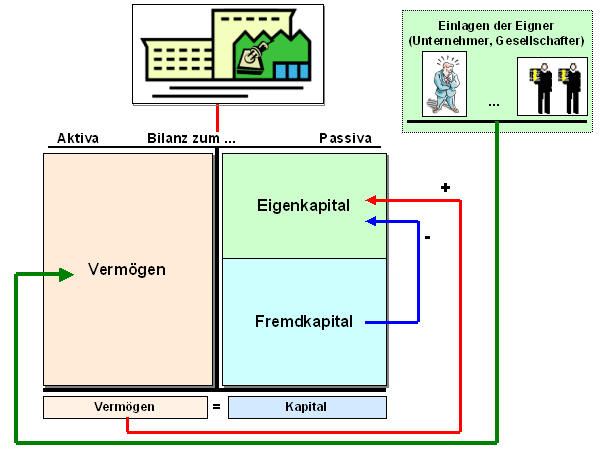

Geschäftsbetriebes (siehe Bild 2.07).

Höhe und sachliche

Ausgestaltung der Eigenmittelausstattung wird

maßgeblich durch den Unternehmenszweck

sowie durch die gewählte Rechtsform

des Unternehmens bestimmt.

Die entsprechende

Mittelbereitstellung in Form von Geld oder in Form

von geldwerten Sachgütern oder Rechten wird als

Einlagenfinanzierung (der Gründer

des Unternehmens) bezeichnet.

Kommen später

weitere Eigentümer hinzu, dann sprechen wir von

Formen der Beteiligungsfinanzierung. |

|

Es ist zwar möglich, eine Unternehmergesellschaft

(haftungsbeschränkt) mit einem Startkapital von

nur einem Euro (als Bareinzahlung) zu gründen,

aber damit sind Bedingungen verknüpft, die auch nicht so

leicht zu erfüllen sind.

Zu den Aufgaben in der

Konzeptionsphase zur Existenzgründung gehört somit auch

die Klärung, welche eigenen Mittel (nach

Art und Höhe) der Gründungswillige beim Start in die

Selbstständigkeit aufbringen kann bzw. - im Kontext zur

Rechtsform - aufbringen muss und auf welche Weise die

Ingangsetzung des Geschäftsbetriebs des zu gründenden

Unternehmens generell finanziert werden

kann.

|

|

|

|

Bild 2.07: Eigenkapitalaufbringung (Bezug zur Bilanz) |

|

|

1

Siehe hierzu auch: |

|

von KÄNEL, S.: Betriebswirtschaftslehre -

Eine Einführung, a. a. O. |

|

Starthilfe. Der erfolgreiche Weg in

die Selbstständigkeit (BMWi) ( PDF-Datei).

. |

|

Herausforderung Selbstständigkeit. IHK

Baden-Württemberg (PDF-Datei). |

|

|

|