|

5.1 Teilkostenrechnung: Grundlagen |

|

5.1.1 Abhängigkeit der Kosten von der

Leistungsausbringung |

KLR 5112 [3/7] |

|

|

c) Kosten der Betriebsbereitschaft: Fixe Kosten |

|

Fixe Kosten sind Geldausdruck für

Aufwendungen, die zum Zwecke der Ingangsetzung und

Aufrechterhaltung der Betriebsbereitschaft des

Geschäftsbetriebes eines Unternehmens verursacht

werden.

Als fixe Kosten sind vor

allem beschäftigungsunabhängige

Personalkosten, Mieten, Pachten, kalkulatorische

Abschreibungen der Anlagegüter, kalkulatorische

Zinsen und anderes anzusehen.

Fixe Kosten entstehen

unabhängig davon, ob eine Leistungserstellung

stattfindet oder nicht. Eine verursachungsgerechte

Zurechnung fixer Kosten zu den erstellten

Erzeugnissen und Leistungen ist damit nicht

möglich. |

|

|

Fakt ist: Es gibt keine Leistungserstellung ohne

Vorleistungen, die im Geldausdruck "Kosten der

Betriebsbereitschaft" darstellen!

Je höher

– branchen- oder stand-ortbezogen – diese Kosten der

Betriebsbereitschaft sein müssen, um so eher kann ein

Umsatzeinbruch dazu führen, dass das Unternehmen

wirtschaftlich in Not gerät.

Ein weiterer

Zusammenhang ist gerade bei Fixkosten von großer

betriebswirtschaftlicher Tragweite:

Gerade weil

Fixkosten in bestimmten Grenzen "fix", also

dispositionsunabhängig sind, zeigen sie – auf die

Leistungseinheit bezogen – eine starke

Degression (siehe Bild 5.02).

|

|

|

|

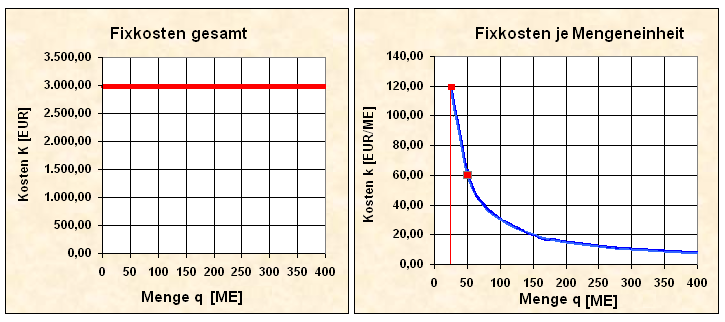

Bild 5.02: Kostendegression fixer Kosten |

Es ist hier zu erkennen, dass bereits eine Steigerung der

Ausbringungsmenge von 25 auf 50

ME eine Verringerung der Stück-Fixkosten von

120 EUR/ME auf

60 EUR/ME bewirkt!

Dies ist im Hinblick auf

das Verfolgen einer Strategie "Economies of Scale"

(Kostensenkung durch hohe Stückzahlen) ein sehr

bedeutsamer Fakt. |

|