|

5.1 Teilkostenrechnung: Grundlagen |

|

5.1.1 Abhängigkeit der Kosten von der

Leistungsausbringung |

KLR 5111 [2/7] |

|

|

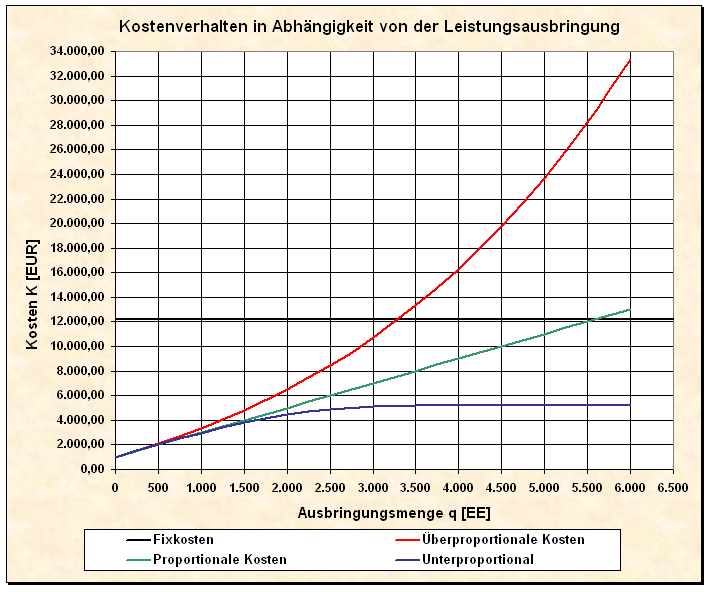

b) Kostendynamik: Zusammenhänge |

|

Die Höhe der Kosten K hängt – wie bereits dargestellt – vor allem von der Leistungsausbringung

q [EE] an erstellten Produkten bzw. vom

Beschäftigungsgrad bo [%] im

jeweiligen Betriebsprozess ab.1

Dies kann in symbolischer Schreibweise wie folgt zum

Ausdruck gebracht werden:

K = f (q) bzw. K

= f (bo)

Die Untersuchung

dieses wichtigen Zusammenhangs führt zur Unterscheidung

von

- fixen Kosten, die sich bei Erhöhung oder

Verminderung der Leistungsmenge q bzw.

des Beschäftigungsgrades bo nicht

ändern und

- variablen Kosten, die sich proportional,

aber auch über- bzw. unterproportional zur Erhöhung oder

Verminderung der Leistungsmenge q bzw. des

Beschäftigungsgrades bo ändern

bzw. ändern können (siehe Bild 5.01).2

|

|

|

|

Bild 5.01: Kostenverhalten in Abhängigkeit von der

Leistungsausbringung |

1 Anmerkung:

Als Beschäftigungsgrad bo ist

das prozentuale Verhältnis der Ist-Beschäftigung

[Zeiteinheiten] zur Plan-Beschäftigung

[Zeiteinheiten] zu verstehen:

|

|

|

2

Siehe hierzu auch: |

|

CONENBERG, A. G. u. a.: Kostenrechnung und

Kostenanalyse, a. a. O. |

|

DAHMEN, A.: Kostenrechnung, a. a. O. |

|

von KÄNEL, S.: Kostenrechnung und

Controlling", a. a. O. |

|

OLFERT, K.: Kompakttraining Kostenrechnung, a. a. O. |

|

SCHMOLKE, S./DEITERMANN, M./RÜCKWART,

W,-D.: Industriebuchführung mit Kosten-

und Leistungsrechnung - IKR, a. a. O. |

|

|

|