|

3.3 Innerbetriebliche Leistungsverrechnung |

|

3.3.1 Leistungsverflechtungen |

KLR 3310 [1/2] |

|

|

a) Problemstellung |

In größeren Organisationen (Unternehmen, Betriebe,

Verwaltungen) bestehen zwischen den einzelnen

leistungserbringenden Kostenstellen derartige

Verflechtungen, die einen Ausweis einer

innerbetrieblichen Leistung erforderlich machen.

Darauf wurde bereits bei der Behandlung der Leistungsarten

aufmerksam gemacht (siehe

KLR

2311 sowie Bild 3.06).

Bei der Darstellung der innerbetrieblichen

Leistungsverflechtung ist zwischen Endkostenstellen

und Vorkostenstellen zu unterscheiden:

Während die Leistungen aus den Endkostenstellen

(Fertigungskostenstellen, Servicekostenstelle für

Reparaturen, Laden für Verkauf von Handelswaren und dgl.)

direkt für Kunden erbracht und damit

umsatzwirksam sind, erbringen sog. Vorkostenstellen

ausschließlich innerbetriebliche Leistungen.

|

|

|

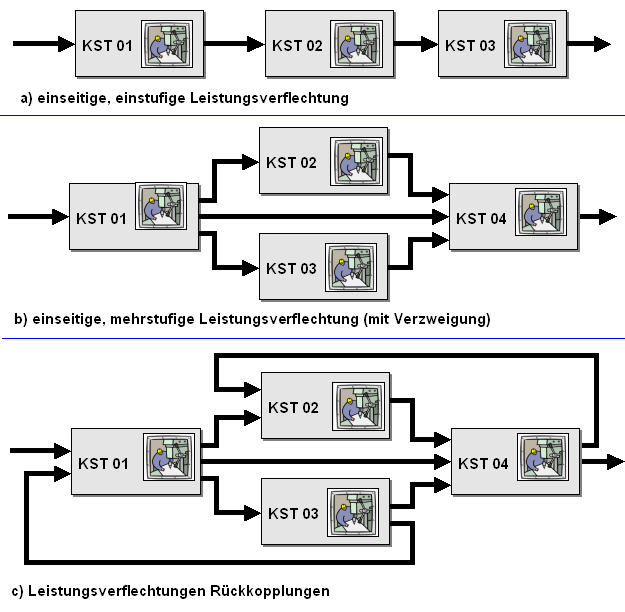

Bild 3.06: Leistungsverflechtungen |

Grundtypen:

Einseitige

einstufige Leistungsverflechtungen sind durch

einen Leistungsfluss in nur einer Richtung gekennzeichnet.

Es entsteht dabei entweder eine einfache Kopplungskette

oder auch eine Kopplungskette mit Verzweigungen.

Beispiel:

In einem Unternehmen werden

als eigenständige Kostenstellen behandelt: KST 01 =

Konstruktion von Werkzeugen/Vorrichtungen

(Hilfskostenstelle); KST 02 = Werkzeugbau

(Hilfskostenstelle); KST 03 = Fertigung

(Hauptkostenstelle). Es entsteht ein Leistungs- (=

Kostenfluss) in der in der Bild 3.06 a

veranschaulichten Richtung.

Einseitige,

mehrstufige Leistungsverflechtungen sind

gleichfalls durch einen Leistungsfluss in nur einer

Richtung gekennzeichnet.

Beispiel:

In einem Unternehmen werden als eigenständige

Kostenstellen behandelt: KST 01 = Konstruktion

(Hilfskostenstelle); KST 02 = Technologische

Fertigungsvorbereitung (Hilfskostenstelle); KST 03 =

Musterbau (Hilfskostenstelle); KST 04 = Fertigung

(Hauptkostenstelle). Es entsteht ein Leistungs- (=

Kostenfluss) in der in Bild 3.06 b

veranschaulichten Richtung.

Gegenseitige

Leistungsverflechtungen entstehen offenbar dann,

wenn eine leistungsabgebende Kostenstelle von der

jeweiligen leistungsempfangenden Kostenstelle selbst

wiederum Leistungen bezieht und so auch zur

leistungsempfangenden Kostenstelle wird.

Beispiel:

In einem Unternehmen werden als eigenständige

Kostenstellen unter anderen die Kostenstelen KST 01

(Instandhaltung/Wartung technischer Anlagen sowie die KST

03 (Dampferzeugung für Heizungszwecke) unterschieden.

Die leistende Kostenstelle KST 01 erbringt Leistungen für

die Instandhaltung und Wartung der technischen Anlagen in

der Kostenstelle KST 03. Diese Kostenstelle gibt

ihrerseits an die Kostenstelle Leistungen ab (Dampf für

die Heizungen in der KST 01).

Es entsteht ein

Leistungsfluss mit Rückkopplung (siehe Bild 3.06 c). |

|