|

3.3 Innerbetriebliche Leistungsverrechnung |

|

3.3.1 Leistungsverflechtungen |

KLR 3311 [2/2] |

|

|

b) Unterscheidungen |

Als interne Leistungen sind somit - wie bereits

hervorgehoben - jene abrechnungsfähigen Produkte

bzw. Arbeitsleistungen anzusehen, die innerhalb der

Organisation (Unternehmen, Betrieb, Verwaltung) erstellt,

jedoch nicht an externe Leistungsempfänger

abgegeben bzw. marktlich verwertet werden.

Zu

unterscheiden sind dabei

a)

aktivierungspflichtige Eigenleistungen und

b) sonstige innerbetriebliche Leistungen, die in

die innerbetriebliche Leistungsverrechnung einbezogen

werden.

Aktivierungspflichtige Eigenleistungen

sind aufgabenbezogen zu erfassen und zu

Herstellungskosten zu bewerten.

Die

sonstigen innerbetrieblichen Leistungen sind nicht

aktivierungsfähig, weil sie bereits in der gleichen

Periode, in der sie erstellt auch verbraucht werden. Sie

sind damit als Kosten über die innerbetriebliche

Leistungsverrechnung zwischen den beteiligten

Kostenstellen zu verrechnen.

Schwierigkeiten ergeben

sich hier besonders dann, wenn der Leistungsaustausch

zwischen den Kostenstellen unregelmäßig ist und auch die

Zahl der leistungsempfangenden Kostenstellen schwankt.

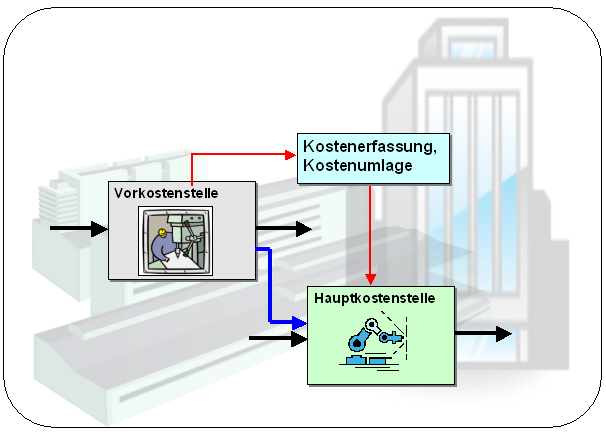

Wir befassen uns dabei zunächst mit der Verrechnung

von Leistungen, die von Vorkostenstellen

(Allgemeinen und Hilfskostenstellen) erbracht werden.

Vom Grundsatz her geht es bei dieser

Leistungsverrechnung darum, die primären Kosten

der Vorkostenstellen auf die Kosten der

Hauptkostenstellen umzulegen, so dass diese Kosten

für die Leistungsempfänger zu sekundären Kosten

werden (siehe Bild 3.07). |

|

|

Bild 3.07: Umlage der Kosten der Vorkostenstellen auf

Hauptkostenstellen |

|