|

3.2 Betriebsabrechnungsbogen BAB I |

|

3.2.2 Erstellen eines BAB I |

KLR 3221 [2/2] |

|

|

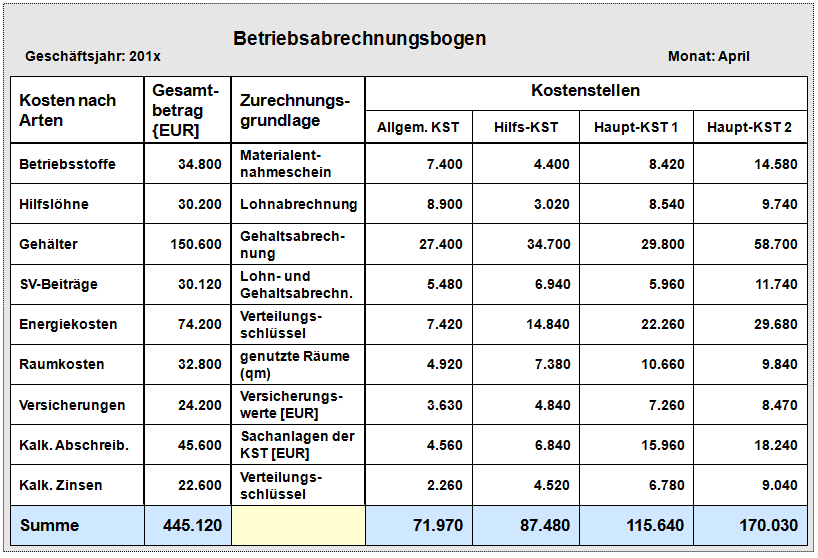

b) Vorgehen - Fortsetzung |

Summe der Kosten nach Kostenstellen

Aus der spaltenweisen Addition der

Kostenstellen-Einzelkosten (lt. Belegen)

und der Kostenstellen-Gemeinkosten (lt.

Verteilung) errechnen sich die sog. primären

Kosten der jeweiligen Kostenstelle (siehe ,Bild

3.05).

Kontroll-Kriterium:

Die Summe der Kostenstellen-Kosten über alle Kostenstellen

muss mit der Summe der Gesamtkosten aller Kostenarten "auf

den Cent" übereinstimmen. |

|

|

Bild 3.05: Betriebsabrechnungsbogen BAB I (Kostensummen) |

Anmerkung:

In der Praxis kommt es vor,

dass bestimmte Aufwendungen keiner der im Unternehmen

geführten Kostenstellen verursachungsgerecht zugerechnet

werden können. Sofern derartige Aufwendungen wie zum

Beispiel Mahngebühren, Säumniszuschläge, Prozesskosten u.

a. nicht als außerordentliche Aufwendungen abgegrenzt

werden, sind die entsprechenden Kosten einer sog. "fiktiven"

Kostenstelle zuzurechnen, um so zu sichern, dass

die Kostenstellen nicht Aufwendungen belastet werden, die

sie nicht zu vertreten haben. |

|