|

3.2 Betriebsabrechnungsbogen BAB I |

|

3.2.2 Erstellen eines BAB I |

KLR 3220 [1/2] |

|

|

a) Vorgehen (Fallbeispiel) |

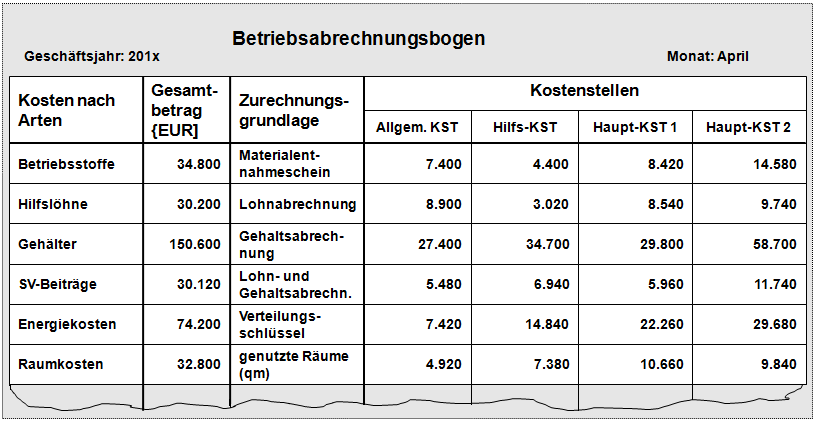

Ausgangspunkt und Grundlage für das Erstellen des BAB I

sind - wie bereits dargestellt - die für den

Abrechnungszeitraum eines Monats ermittelten

Daten der Kostenartenrechnung, die

ihrerseits auf Daten der Buchführung sowie auf eigenen

kalkulatorischen Rechnungen der KLR beruhen (siehe

Bild 3.04).

Sofern für die Zurechnung der Kosten einer bestimmten

Kostenart zu den im Unternehmen festgelegten Kostenstellen

(KST) belegmäßige Unterlagen verfügbar sind, ist die

Zurechnung der Kosten zu den Kostenstellen mit relativ

geringem Aufwand möglich. Behilflich hierfür sind

vorbereitete Tabellen auf der Grundlage einer

Kalkulationssoftware (z. B. MS Excel).

|

|

|

Bild 3.04: BAB I (Fallbeispiel) |

Im

betrachteten Fallbeispiel nach Bild 3.04

betrifft dies die Zurechnung der Kosten in den Kostenarten

"Betriebsstoffe", "Hilfslöhne", "Gehälter" und

"SV-Beiträge".

In allen anderen Fällen müssen für

die Zurechnung der Kosten zu Kostenstellen andere Lösungen

gefunden werden. Dies soll mit Bezugnahme auf das

Fallbeispiel nach Bild 3.03 an zwei ausgewählten

Kostenarten verdeutlicht werden.

Zurechnung

der Energiekosten

Im Unternehmen sind im

Abrechnungszeitraum des Monats April insgesamt 74.200 EUR

Energiekosten (Strom, Gas, Wasser) angefallen. Da der

Energieverbrauch in den Kostenstellen nicht mittels Zähler

exakt erfasst wird, wird die Verteilung der Energiekosten

mittels eines Verteilungsschlüssels vorgenommen. Die

Differenzierung des Verteilungsschlüssels kann dabei

beispielsweise in Relation zur Anzahl der Beschäftigten in

der jeweiligen Kostenstelle vorgenommen werden.

Im

betrachteten Fall wurden die Energiekosten auf die vier

benannten Kostenstellen im Verhältnis von 1 : 2 :

3 : 4 verteilt. Danach sind der Allgemeinen

Kostenstelle 1/10 der Gesamtkosten (=

7.420 EUR), der Hilfskostenstelle 2/10 (=

14.840 EUR), der Hauptkostenstelle 1 insgesamt

3/10 (= 22.260 EUR) und der Hauptkostenstelle 2

schließlich 4/10 (= 29.680 EUR) der

Energiekosten zuzurechnen.

Zurechnung der

Raumkosten

Es wird angenommen, dass die

durch die Kostenstellen genutzten Raumflächen insgesamt

8.000 m2 umfassen. Dabei

fallen auf die Allgemeine Kostenstelle insgesamt

1.1200 m2, auf dei

Hilfskostenstelle 1.800 m2,

auf die Hauptkostenstelle 1 insgesamt 2.600

m2 und auf die

Hauptkostenstelle 2 schließlich 2.400

m2. In Relation zu diesen

Raumflächen wurden die Raumkosten in Höhe von 32.800 EUR

verteilt.

In analoger Weise wurden die Zurechnung

der Kosten in den Kostenarten "Versicherungsbeiträge"

(Basis: Versicherungswerte in den Kostenstellen), "kalkulatorische

Abschreibungen" (Basis: Sachanlagevermögen in den

Kostenstellen lt. Inventar) und "kalkulatorische

Zinsen" (Basis Verteilungsschlüssel in Relation

zum Sachanlagevermögen) vorgenommen. |

|