|

3.2 Betriebsabrechnungsbogen BAB I |

|

3.2.1 BAB I: Inhalt, Aufbau |

KLR 3210 [1/1] |

|

|

a) Begriff |

|

Der Betriebsabrechnungsbogen (BAB

I) ist die tabellarische Form der

Kostenstellenrechnung.

Er dient

folgenden Zwecken:

- Zurechnung der nach Kostenarten erfassten

bzw. kalkulierten Kosten zu

den jeweiligen Kostenstellen

(als Ort der Leistungserstellung und

Kostenverursachung),

- Überwachung und Kontrolle der

Kostenwirtschaftlichkeit in den

einzelnen Kostenstellenbereichen,

- Ermittlung der für die

Kostenträgerrechnung benötigten

Zuschlags- bzw.

Verrechnungssätze für die

verschiedenen Gemeinkosten.

|

|

|

Der BAB I spielt des Weiteren eine wichtige Rolle bei der

innerbetrieblichen Leistungsverrechnung (mit Bezug zur

Kostenträgerrechnung). Dieses Thema wird in Abschnitt 3.3

erörtert. |

|

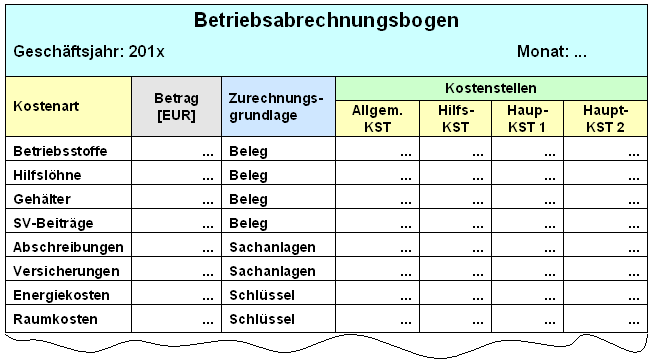

b) Aufbau |

|

Der BAB I weist in den Zeilen die Kosten nach

Kostenarten und in den Spalten die Kosten

nach Kostenstellen aus (siehe Bild 3.03). |

|

|

Bild 3.03: Betriebsabrechnungsbogen BAB I (Prinzipschema) |

Anmerkung:

Wir sprechen im Rahmen der

Kostenstellenrechnung vom BAB I.

Dies hat seinen Grund darin, dass die Darstellungsform in

der Kostenträgerzeitrechnung

Ähnlichkeiten mit diesem BAB hat. Die Darstellungsform der

Kostenträgerzeitrechnung wird BAB II

genannt. |

|