|

2.3 Leistungsartenrechnung |

|

2.3.1 Leistungsarten |

KLR 2311 [2/2] |

|

|

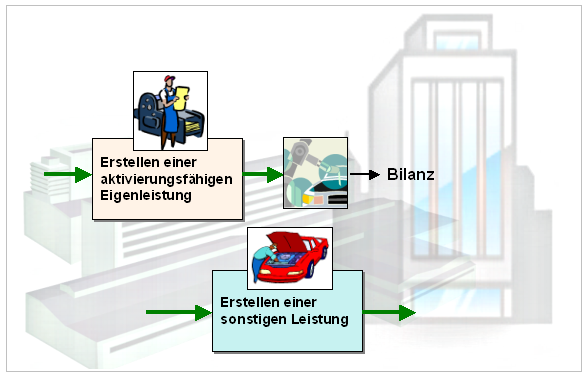

c) Interne Leistungen |

|

Als interne Leistungen sind jene

abrechnungsfähigen Produkte bzw. Arbeitsleistungen

anzusehen, die innerhalb des

Unternehmens erstellt, jedoch nicht an

externe Leistungsempfänger abgegeben bzw.

marktlich verwertet werden.

Zu

unterscheiden sind

- aktivierungspflichtige

Eigenleistungen und

-

sonstige innerbetriebliche Leistungen,

die in die innerbetrieblichen

Leistungsverrechnungen einbezogen werden

(siehe Bild 2.13).1

|

|

|

|

Bild 2.13: Interne Leistungen |

|

d) Kalkulatorische Leistungen |

Die kalkulatorische Leistung erfasst jene

Bestandteile der Leistung, die vom Ertrag

der betreffenden Periode abweichen. Ihre Ermittlung

erfolgt entsprechend den Zwecksetzungen der betrieblichen

Leistungsrechnung, nicht jenen der Buchführung.

Zur

kalkulatorischen Leistung gehören die

Andersleistung und die Zusatzleistung.

Als Andersleistung sind Erträge

auszuweisen, die in der internen betrieblichen

Leistungsrechnung anders bewertet wurden als dies im

Hinblick auf die externe Erfolgsrechnung im Rahmen der

Finanzbuchführung der Fall ist. Dies trifft besonders auf

die Bewertung der Eigenleistung und der Bestandsleistung

zu, und zwar dann, wenn - beispielsweise - bei der

Bewertung der Materialkosten nicht die Einstandspreise der

Buchführung, sondern innerbetriebliche Verrechnungspreise

(als durchschnittliche Einstandspreise) verwendet wurden.

Eine Zusatzleistung ist dann

auszuweisen, wenn die Veräußerung betrieblich erstellter

Ertragsgüter zu keinen Einnahmen und damit keinem Ertrag

führt.

Dies ist - beispielsweise - dann der Fall, wenn

derartige Güter an gemeinnützige Organisationen verschenkt

werden (z.B. Wolldecken; Fahrräder; Medikamente und dgl.). |

|