|

8.5 Wissenstests zum Kapitel 8 |

|

8.5.2

Aufgabe (Grafik) |

UNT 8520 [2/4] |

|

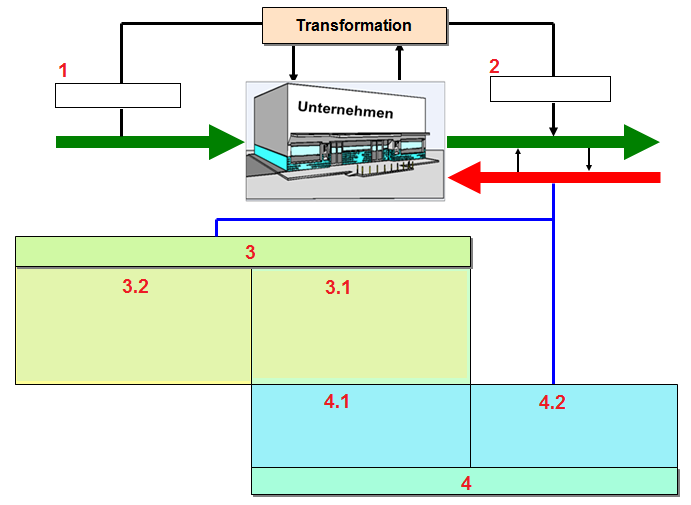

Durch den Verkauf von Gütern und durch die

Realisierung von Dienstleistungen sollen im

Umsatzprozess

sollen Einnahmen,

besser

Einzahlungen generiert

werden. Aber: Nicht jede Einnahme ist mit

einer Einzahlung verbunden und auch nicht

jede Einzahlung ist aus

betriebswirtschaftlicher Sicht auch eine

Einnahme.

Ihre Aufgabe:

Tragen Sie in der nachstehende

Textbox ein, welche Sachverhalte im

Geschäftsbetrieb von Unternehmen im Kontext zu

Einzahlungen und Einnahmen

zu unterscheiden sind (mit 1 = ..., 2 = ...,

3 = ..., usw. usf.) und geben Sie hierzu

Beispiele an!

Benennen Sie ferner, welche fünf Sachverhalte in

der Phase 6 des

Kreislaufprozesses (Kapitalabfluss)

unterschieden werden sollten!

Klicken Sie dann

"Musterlösung" an! |

|

|

Kapitalrückfluss: Einzahlungen, Einnahmen |

|

|

|

|

|

Zu unterscheidende Sachverhalte beim

Kapitalabfluss |

Aus betriebswirtschaftlicher Sicht sollten

die Abflüsse aus den erzielten

Umsatzerlösen nach folgenden fünf

Sachverhalten bzw. Erfordernissen

gruppiert werden:

- Sachverhalt 6.1: Kostenersatz,

- Sachverhalt 6.2: Begleichen von

Verbindlichkeiten,

- Sachverhalt 6.3: Abgaben, Steuern,

- Sachverhalt 6.4: Entnahmen,

Gewinnausschüttungen,

- Sachverhalt 6.5: Bildung von

Rücklagen als Voraussetzung für die

Innenfinanzierung.

|

|

|

|

|

|