|

|

|

|

|

|

6.3 Personaleinsatz |

|

6.3.2 Personalaufwendungen |

UNT 6321 [2/2] |

|

|

b) Entgeltabrechnung |

Gegenstand der Entgeltabrechnung (auch

Lohn- und Gehaltsrechnung genannt) ist die Ermittlung der

von einem aktiven Beschäftigten des Unternehmens

beanspruchten Brutto-Entgelte, die

Berechnung der gesetzlichen Abzüge (wie

Lohnsteuer, Kirchensteuer, Solidaritätszuschlag,

SV-Beiträge) sowie die Ermittlung der

auszuzahlenden Netto-Beträge unter Beachtung ggf.

geleisteter Vorauszahlungen oder vermögenswirksamer

Leistungen u. a.

Die Entgeltabrechnung schließt

ferner die Erfüllung gesetzlicher Auflagen

hinsichtlich Meldungen und Meldefristen

(Lohnsteueranmeldung, Meldung an SV-Träger u. a.),

angeforderter Statistiken sowie die Erfüllung von

Anforderungen aus der Kosten- und Leistungsrechnung u. a.

mit ein.

Die Entgeltabrechnung ist ein Teilgebiet

der kaufmännischen Buchführung und des

gesamten betrieblichen Rechnungswesens.

Die Erfüllung

der hier anstehenden Aufgaben erfordert gründliche

Kenntnisse im Arbeitsrecht, im Steuerrecht, im

Sozialversicherungsrecht, in der kaufmännischen

Buchführung, im finanzwirtschaftlichen Zahlungsverkehr, in

der Nutzung von IT-Systemen und in der Erstellung von

Jahresabschlüssen.

Die Entgeltabrechnung kann in

zwei große Blöcke aufgeteilt werden, und

zwar in die

- personenbezogene Entgeltabrechnung für

die einzelnen Beschäftigten und in die

- sachbezogene Abrechnung im Sinne der

Zusammenfassung aller periodenbezogenen Bezüge und

Daten als Ausweis periodenbezogener

Personalaufwendungen.

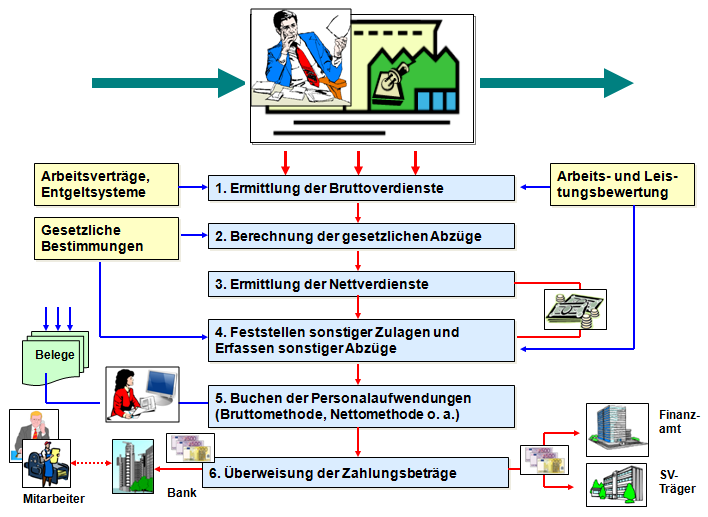

Die Darstellung in Bild 6.17 zeigt im

Überblick die wichtigsten Arbeitsschritte und Ergebnisse

in der Entgeltabrechnung. |

|

|

Bild 6.17: Entgeltabrechnung |

|

Beispiel:

Entgeltabrechnung1.pdf |

|

|

|

|

|