|

|

|

|

|

|

6.2 Leistungserstellung |

|

6.2.5 Wirkungsgrade in der Leistungserstellung |

UNT 6253 [4/4] |

|

|

d) Intensität |

|

Werden bei den Produktivitäts-Kenngrößen die Angaben zu

Zähler und Nenner vertauscht, erhalten wir Wirkungsgrade

im Sinne von Intensitätskennzahlen. |

|

Unter Intensität ist das

Verhältnis von Faktoreinsatz (im Mengen- oder

Geldausdruck) zur erbrachten Leistung (im

Geldausdruck) zu verstehen.

Intensitätskennzahlen sind damit Reziprokwerte

von Produktivitätskennzahlen.

|

|

Folgende Intensitätskennzahlen haben besondere Bedeutung:

- die Personalintensität als

Verhältnis von Personaleinsatz [Pers.] zur erbrachten

Leistung [EUR], ausgedrückt in [Pers./1000 EUR] bzw.

die Personalkostenintensität als

Verhältnis von Personalkosten [EUR] zur erbrachten

Leistung [EUR], ausgedrückt in [EUR/100 EUR],

- die Materialkostenintensität als

Verhältnis von Materialaufwand [EUR] zur erbrachten

Leistung [EUR.], ausgedrückt in [EUR./100 EUR],

- die Sachanlagenintensität als

Verhältnis von durchschnittlichem Bestand an

Sachanlagen [EUR] zur erbrachten Leistung [EUR],

ausgedrückt in [EUR./1000 EUR],.

Auch hier gilt, dass die Untersuchung derartiger

Wirkungsgrade vor allem im Zeitvergleich,

aber noch mehr im Betriebsvergleich von

Interesse ist. |

|

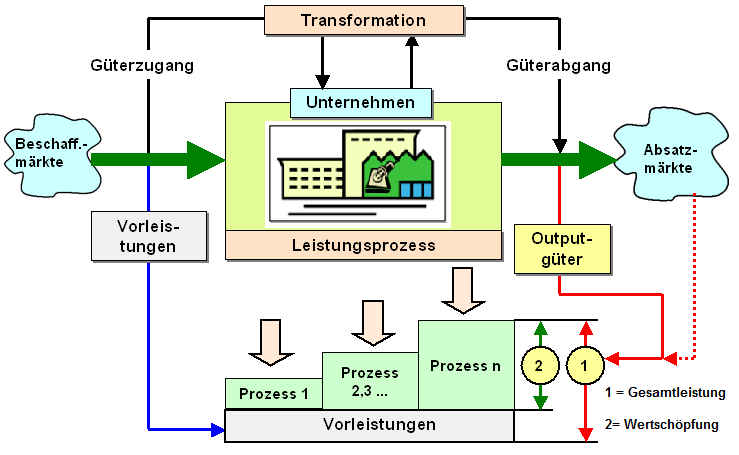

e) Wertschöpfung |

|

Bei der Bewertung der betrieblichen Leistungserstellung

geht es auch darum,

sichtbar zu machen, welchen

Zuwachs an Wert in der erstellten betrieblichen

Gesamtleistung durch die betriebliche Tätigkeit erreicht

wurde, wenn von dieser Gesamtleistung der Wert

der sog. Vorleistungen subtrahiert wird. Dies

führt uns zum Thema "Wertschöpfung". |

|

|

Die betriebliche Wertschöpfung

bringt - periodenbezogen - zum Ausdruck, welche

Wertgröße durch die betriebliche

Leistungserstellung den von anderen Unternehmen

empfangenen Vorleistungen (Input) hinzugefügt

wurde, um jenen Output hervorzubringen, der als

periodenbezogene Gesamtleistung eines Unternehmens

ausgewiesen wird. |

|

|

|

Bild 6.14: Zur Wertschöpfung im Prozess

der Leistungserstellung |

|

|

|

|

|