|

|

|

|

|

|

6.2 Leistungserstellung |

|

6.2.5 Wirkungsgrade in der Leistungserstellung |

UNT 6251 [2/4] |

|

|

b) Wirtschaftlichkeit |

|

Ein Unternehmen zu gründen, ist schon schwierig genug.

Viel schwieriger ist es, als neues Unternehmen im

marktwirtschaftlichen Leistungs- und Preiswettbewerb auch

zu bestehen. Dazu bedarf es vor allem der konsequenten

Anwendung grundlegender betriebswirtschaftliche

Handlungsprinzipien. Zu diesen Handlungsprinzipien

gehören vor allem das „Prinzip der Wirtschaftlichkeit“. |

|

Das Prinzip der Wirtschaftlichkeit

orientiert darauf, im Vollzug des

Geschäftsbetriebs insgesamt sowie auch in allen

wichtigen Teilprozessen stets zu sichern, dass die

jeweils erreichte LEISTUNG bzw. der erzielte

ERTRAG (= Output) den dabei verursachten AUFWAND

(= Input) übertrifft.

Wirtschaftlichkeit – als wichtiger Wirkungsgrad in

Unternehmensprozessen – muss somit Werte größer

1,0 annehmen.

|

|

In diesem Zusammenhang muss deutlich gemacht werden, dass

in jedem Unternehmensprozess - auch in neu geründeten

Unternehmen - zwei Sphären/Bereiche zu

unterscheiden sind, und zwar

- die Sphäre des

ordentlichen Betriebsprozesses (= Verwirklichung des gewählten

eigentlichen Betriebszwecks und

- die

Sphäre von "Nicht-Betriebsprozessen",

geprägt durch Finanzprozesse und außerordentliche,

betriebs- und periodenfremde Prozesse (siehe

Bild 6.12).

|

|

|

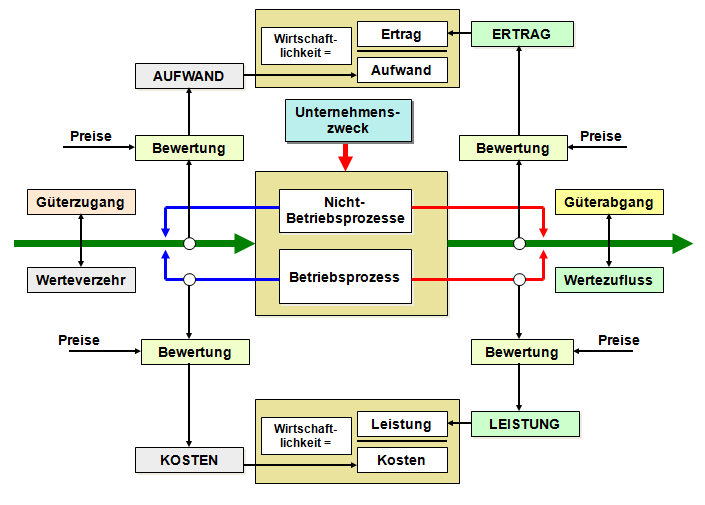

Bild 6.12: Unternehmensprozesse als Einheit von

Betriebsprozess und Nicht-Betriebsprozessen |

Die Daten für die Bestimmung der Wirtschaftlichkeit in

einem Unternehmen liefert zu einen die Buchführung und zum

anderen die Kosten- und Leistungsrechnung (KLR).

In der

Buchführung wird der Werteverzehr/Werteinsatz

- bezogen auf den gesamten

Unternehmensprozess - durch den belegmäßigen

nachgewiesenen AUFWAND dokumentiert,

während der durch den gesamten

Unternehmensprozess erzielte Werteausstoß/Wertezufluss

durch den belegmäßig nachgewiesenen ERTRAG

dokumentiert wird.

In der KLR hingegen wird der

betriebsprozessbezogene Aufwand durch die Kategorie

KOSTEN und der

betriebsprozessbezogene Wertausstoß durch die

Kategorie LEISTUNG erfasst.

|

|

Für Unternehmensgründer ist es

wichtig, bei der Dokumentation der Geschäftsvorfälle im

Geschäftsbetrieb des Unternehmens nicht nur die Pflichten

einer ordnungsgemäßen Buchführung zu

erfüllen, sondern von Anbeginn der eigenen

Geschäftstätigkeit an auch für eine aussagefähige

(betriebsinterne) Kosten- und Leistungsrechnung

zu sorgen bzw. selbst auszuführen, denn nur, wer die

eigenen Kosten (nach Art, Ort und Zweck) kennt, kann die

Preise für die erstellten eigenen Produkte richtig

kalkulieren und nur dann weiß man, wo in Bezug auf die

Kostenwirtschaftlichkeit in seinem Unternehmen "der

Hase im Pfeffer liegt"! |

|

|

|

|

|