|

5.2 Phase 2: Kapitalverwendung |

|

5.2.5 Unternehmensgründung als Projekt |

UNT 5250 [1/3] |

|

|

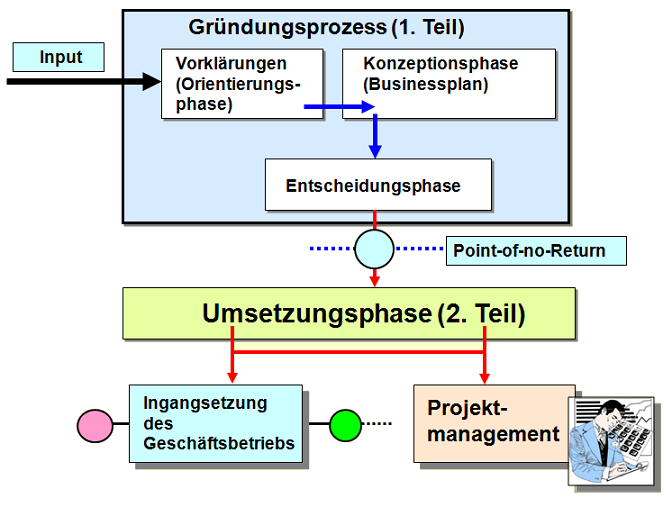

a) Merkmale der Phase 2 als Umsetzungsphase |

Auf Seite

UNT

2111 wird mit der Darstellung in Bild 2.01

verdeutlicht, dass nach dem Treffen der konstitutiven

Entscheidungen die Umsetzungsphase des

Gründungsvorhabens beginnt und damit zugleich der "Point-of-no-Return"

überschritten wird.

Diese Umsetzungshase beinhaltet

im Wesentlichen zwei Komponenten (siehe

auch Bild 5.06):

Die

erste Komponente ist das

Gründungsvorhaben selbst (Umsetzung der

Geschäftsidee, zunächst mit den Aktivitäten der

Kapitalbeschaffung und der Kapitalverwendung.

Dieser

Aufgabenkomplex erfüllt in der Regel die Merkmale eines

Projekts, wobei im Ergebnis der

Projektrealisierung die Phase 3 mit der

Ingangsetzung des eigentlichen Geschäftsbetriebs folgen

soll.

Als derartige Merkmale sind

hervorzuheben:

- die Neuartigkeit und meist auch

Komplexität des Vorhabens,

- die eindeutige Zielvorgabe

(zum Start der eigentlichen Leistungserstellung muss alles

"fertig sein"),

- die unabdingbare

Berücksichtigung zeitlicher,

finanzieller, personeller und anderer Begrenzungen zum

Vorhaben,

-

die notwendige Abgrenzung gegenüber anderen Vorhaben,

-

das Erfordernis einer projektspezifischen Organisation,

insbesondere dann, wenn in der Phase 2 um die

Vorbereitung und Durchführung von Bauvorhaben geht.

Die zweite Komponente ergibt sich aus

dem Tatbestand, dass die Planung, Realisierung,

Überwachung und Kontrolle der skizzierten Aktivitäten in

der Phase der Kapitalverwendung in ihrem sachlichen und

zeitlichen Nach- und Nebeneinander ein spezielles

Management bedingt und dieses Management muss als

professionelles Projektmanagement

bewältigt werden.

|

|

|

Bild 5.06:

Zur Kennzeichnung der Umsetzungsphase als Projekt |

|