|

5.2 Phase 2: Kapitalverwendung |

|

5.2.2 Kapitalverwendung als Investitionsprozess |

UNT 5220 [1/4] |

|

|

a) Investitionsbegriff |

|

Unter Investition ist die

Verwendung finanzieller Mittel

-

zum Aufbau

- zum Erhalt und im Weiteren

- zur Erweiterung

des

'Produktionsapparates' eines Unternehmens zu

verstehen.

Demzufolge ist zwischen

Gründungsinvestitionen,

Ersatzinvestitionen und

Erweiterungsinvestitionen zu unterscheiden. |

|

Investition und Risiko

sind - vor allem im Prozess einer Unternehmensgründung -

untrennbar miteinander verbunden und der aus einer

getätigten Investition erzielte (monetäre oder

nicht-monetäre) Nutzen ist dann die

Risikoprämie.

Im positiven

Fall hat sich dann die Investition "bezahlt" gemacht, im

negativen Fall ("Investitions-Flop") war die

Investition "ein Schuss in den Ofen" (mit allen sonstigen

Konsequenzen, siehe die vielen Beispiele in der

Wirtschaftspraxis, von "unterirdischen Bahnhöfen" und

"überirdischen Flughäfen" mal ganz abgesehen).

Angesichts der Tragweite von Investitionsentscheidungen

ist es von eminenter Wichtigkeit, dass die

Entscheidungsträger (hier der Unternehmensgründer) auch

über all jene Informationen verfügen, die eine definitive

Entscheidung zu einem konkreten Vorhaben, einschließlich

der Abschätzung aller betriebswirtschaftlichen und

sonstigen Wirkungen und Folgen des Vorhabens erlauben

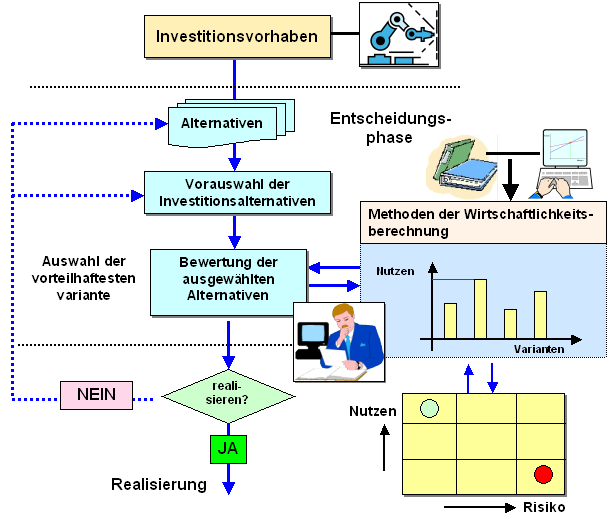

(siehe Bild 5.03). |

|

|

Bild 5.03: Kapitalverwendung als Investitionsprozess |

|

Ausgangspunkt und Grundlage für die Vorbereitung und

Realisierung von Investitionen Im Gründungsprozess eines

Unternehmens ist der Businessplan, Teil

Investitionsplan, sowie der Finanzierungsplan. |

|