|

5.2 Phase 2: Kapitalverwendung |

|

5.2.1 Inhalt, Aufgaben |

UNT 5210 [1/1] |

|

|

a) Problemstellung |

Die Beschaffung der laut Finanzierungsplan benötigten

Mittel kann nur Ausgangspunkt für die

Ingangsetzung des Geschäftsbetriebs eines Unternehmens

sein, denn mit Geld allein können keine Produkte bzw.

Leistungen erstellt und somit auch keine Umsätze mit

Kunden getätigt werden (es sei denn, es wird eine

"Bank" gegründet, siehe Bertolt Brecht

"Dreigroschenoper").

Der Gründer steht als

Unternehmer vielmehr vor der Aufgabe, die verfügbaren

finanziellen Mittel für den Aufbau des eigenen "Produktionsapparats"

einzusetzen und Betriebsmittel und sonstiger benötigter

Gegenstände und Leistungen zu erwerben, die es ihm

ermöglichen, den Prozess der eigentlichen

Leistungserstellung zu starten und durchzuführen.

Mit anderen Worten: Der Unternehmer muss seinen

Investitionsplan step-by-step

verwirklichen. Dies ist - wie bereits in Kapitel 2

auf Seite

U

2421 dargestellt - der inhaltliche Kern der

Phase 2 der Ingangsetzung des Geschäftsbetriebs

des Unternehmens, der Phase der Kapitalverwendung. |

|

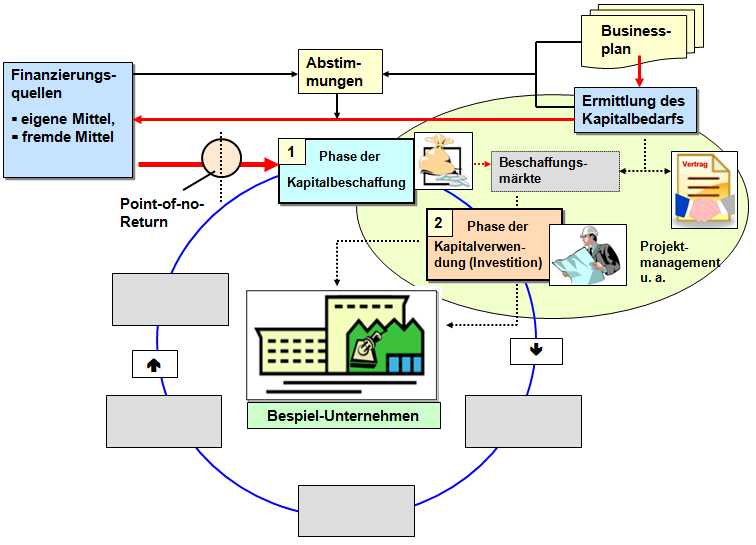

b) Inhalt |

|

Gegenstand und Inhalt der Phase der

Kapitalverwendung ist die Verwendung der

in Phase 1 eingebrachten bzw.

beschafften finanziellen Mittel zum Erwerb jener

Sachgüter und Dienstleistungen, die den Start der

eigentlichen Leistungserstellung entsprechend dem

fixierten Geschäftszweck des Unternehmens

ermöglichen.

Die damit verbundenen

Aktivitäten entsprechen inhaltlich der

Vorbereitung und Realisierung von

Investitionen und dies ist mit Vorgängen

der Beschaffung (im Sinne der

Vorbereitung, des Abschlusses und der Realisierung

von entsprechenden Kauf-, Werk- und

Dienstleistungsverträgen) verbunden (siehe

Bild 5.02). |

|

|

|

Bild 5.02: Phase 2 "Kapitalverwendung" |

Vom betriebswirtschaftlichen Inhalt her, führen die

Vorgänge in der Phase der Kapitalverwendung zu

einer ersten wichtigen Formwandlung:

Die in Phase 1 beschafften Mittel, welche

in der Regel in Geldform vorliegen, werden in

Phase 2 in Sachgüter, immaterielle

Güter oder in bezahlte Dienstleistungen

gewandelt und damit in diesen Gütern „gebunden“.

Dies Formwandlung ist Wesensinhalt von

Investitionen! |

|