|

4.3 Kapitalbedarf "Umlaufvermögen" |

|

4.3.1 Grundlagen |

UNT 4310 [1/2] |

|

|

a) Begriff |

|

Als Kapitalbedarf zur

Finanzierung des Umlaufvermögens

ist jener Bedarf an finanziellen Mitteln zu

verstehen, der – im Durchschnitt – zur Deckung der

in einer definierten Periode (Tag, Woche, Monat)

anfallenden laufenden Ausgaben benötigt wird.

Auf die Höhe dieses Kapitalbedarfs haben im

Wesentlichen zwei Faktoren bestimmenden Einfluss:

- die Höhe der durchschnittlichen Ausgaben

[EUR/Periode] zur Aufrechterhaltung des

Umsatzprozesses sowie

- die durchschnittliche Dauer der

Kapitalbindung im Umsatzprozess als Zeitspanne

zwischen dem Zeitpunkt des Eingangs

beschaffter Rohstoffe und anderer Güter des

Umlaufvermögens einerseits und dem Zeitpunkt

der Zahlungseingänge aus dem Verkauf der

hergestellten Produkte bzw. Leistungen

andererseits.

|

|

Liegen zu diesen Einflussfaktoren konkrete Zahlenangaben

vor, dann lässt sich der Kapitalbedarf zur Finanzierung

des Umlaufvermögens wie folgt bestimmen:

Als Zeiteinheit [ZE] kann "Monat" bzw. "Woche" bzw.

"Tag" eingesetzt werden.

Bei der Ermittlung des

Kapitalbedarfs zur Finanzierung des Umlaufvermögens

konzentriert man sich - im Falle der Neugründung bzw. der

Erweiterung des Geschäftsbetriebs eines Unternehmens - auf

vier wesentliche Aufwandskomponenten:

- Ermittlung des Kaitalbedarfs für die Zeitspanne "Projektabschluss

bis zur eigentlichen Produktionsbeginn",

- Ermittlung der Kapitalbindung und des

Kapitalbedarfs in Bezug auf die eingesetzten

Rohstoff--, Hilfs- und Betriebsstoffe (RHB),

- Ermittlung der Kapitalbindung und des

Kapitalbedarfs in Bezug auf die zahlenden Löhne

im Fertigungsprozess,

- Ermittlung der Kapitalbindung und des

Kapitalbedarfs in Bezug die sonstigen Ausgaben

(Gehälter, Sozialabgaben, Bürobedarf u. a.).

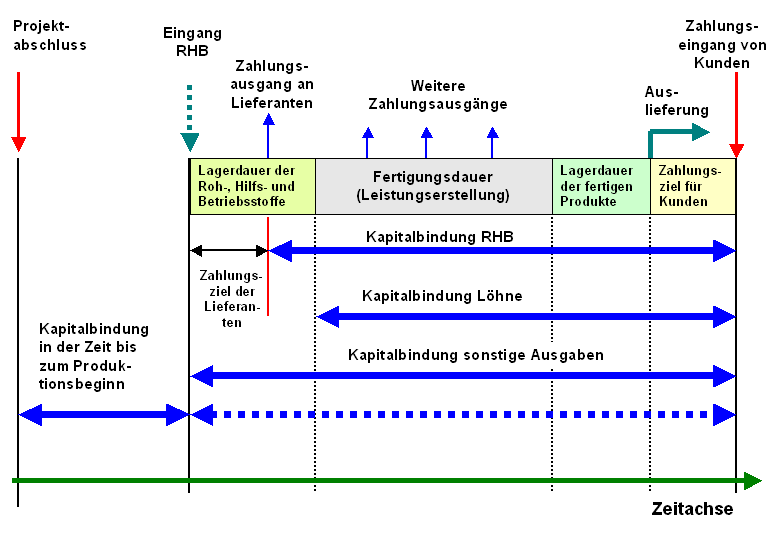

Maßgebend hierfür ist die Einordnung dieser Faktoren in

die Zeitachse (siehe Bild 4.04). |

|

|

Bild 4.04: Kapitalbindungsdauer der Hauptfaktoren im

Umlaufmittelbereich |

|