|

|

|

|

|

|

1.2 Abgrenzungsrechnung |

|

1.2.2 Zwei Rechnungskreise, Ergebnistabelle |

KLR 1220 [1/2] |

|

|

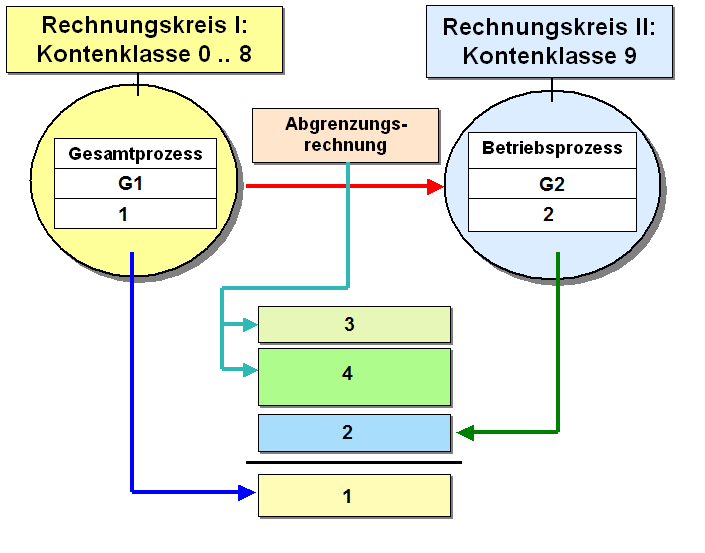

Die nachstehende (nicht ganz

vollständige) Grafik zeigt an, dass - wie bereits

dargestellt - im betrieblichen Rechnungswesen zwei

Rechnungskreise unterschieden werden, was sich auch in der

Grundgliederung eines jeden Kontenrahmens widerspiegelt. |

|

|

Komponenten der Ergebnisrechnung in den Rechnungskreisen

des betrieblichen Rechnungswesens |

|

Situation 1.04:

Für das Verständnis der Ergebnisrechnung ist

es immens wichtig, zu wissen, welche Sachverhalte

im Rechnungskreis I, im Rechnungskreis

II und über

die Abgrenzungsrechnung zu erfassen und

auszuweisen sind.

Ihre Aufgabe:

Tragen Sie

in die nachstehende Textbox ein, welche

Aufgabengebiete sich hinter G1

und G2 verbergen und welche

Bezeichnungen für die einzelnen Salden der

jeweiligen Ergebnisrechnung zutreffend sind (mit 1 = ...; 2 = ...;

usw.)!

Geben Sie ferner an, was danach Inhalt

und Ziel der Abgrenzungsrechnung sein muss!

Klicken Sie

sodann "Lösung" an! |

|

|

|

|

|

Inhalt und Aufgabe der

Abgrenzungsrechnung ist es, aus

den in der Finanzbuchführung

erfassten Aufwendungen und

Erträgen jene Positionen

herauszufiltern, die den

Betriebsprozess des Unternehmens (mit

Kosten und Leistungen) betreffen und diese

Positionen von jenen anderen Positionen

abzugrenzen, die der Sache nach

neutral sind und somit nicht in die

KLR übernommen werden dürfen.

Des

Weiteren sind alle Aufwendungen und

Erträge herauszufiltern, die zwar

betrieblich verursacht wurden, deren Höhe

oder deren Ermittlungsform jedoch nicht

den Anforderungen in der KLR entspricht (kalkulatorische

Kosten, kalkulatorische Leistung).

Diese Abgrenzungsrechnung ist eine

notwendige Vorstufe der Kosten- und

Leistungsrechnung und wird außerhalb der

Finanzbuchführung in Form der sog.

Ergebnistabelle ausgeführt

(siehe die nachstehenden

Ausdührungen).

|

|

|

|

|

|

|

|

|

|