|

|

|

|

|

|

1.2 Abgrenzungsrechnung |

|

1.2.2 Zwei Rechnungskreise, Ergebnistabelle |

KLR 1221 [2/2] |

|

Die in die Kosten- und Leistungsrechnung "einzuspeisenden"

Daten leiten sich abrechnungstechnisch - wie wir wissen -

vornehmlich aus der Aufwands- und

Ertragsrechnung der Finanzbuchführung ab.

Neben vielen Gemeinsamkeiten zwischen "Aufwand" und

"Kosten" sowie zwischen "Ertrag" und "Leistung" gibt es

aber auch gewichtige Unterschiede zwischen beiden

Rechnungen.

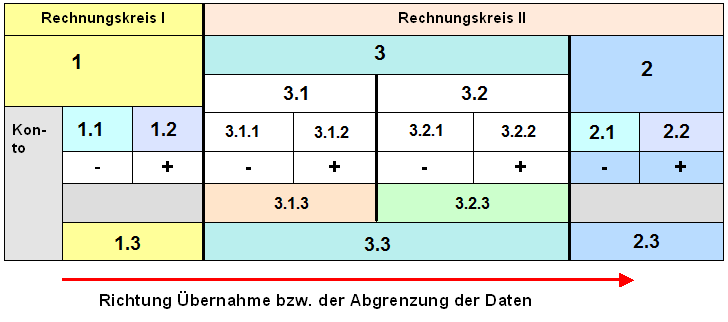

Die sog. Ergebnistabelle ist jenes Instrument, mit

dessen Hilfe in einer Abgrenzungsrechnung zu

klären ist, was diese Gemeinsamkeiten und was die

Unterschiede in beiden Rechnungen sind.

Die

nachstehende Tabelle zeigt die Grundstruktur des Aufbaus

einer Ergebnistabelle an, wobei die Bezeichnungen der

einzelnen Rubriken leider "verlorenen" gegangen sind. |

|

|

Grundaufbau der Ergebnistabelle |

|

Situation 1.05:

Die Ergebnistabelle ist eine

sachlich geordnete Zusammenstellung der Daten aus

dem Rechnungskreis I

(Buchführung) und Rechnungskreis II

(Abgrenzungsbereich und KLR).

Ihre Aufgabe:

Tragen Sie

in der nachstehende Textbox ein, welche

Bezeichnungen zu welcher Nummer zutreffen (mit

1 =

..., 2 ..., usw.)!

Benennen Sie ferner zwei

Beispiele für Aufwendungen bzw. Erträge, die

nicht in die KLR zu übernehmen sind sowie

zwei Beispiele für Aufwendungen bzw. Erträge, die

- sachlich berechtigt - als Kosten bzw. Leistung

anzuerkennen sind!

Klicken Sie

sodann "Lösung" an! |

|

|

|

|

|

Wenn Sie es wünschen, sollten Sie zunächst Ihre Eingaben

ausdrucken, denn wenn Sie "Musterlösung" anklicken und danach zu

dieser Seite zurückkehren, werden Ihre Eingaben gelöscht!

|

|

|

|

|

|

|

|

|

|