|

|

|

|

|

|

1.2 Abgrenzungsrechnung |

|

1.2.1 Grundgrößen des Rechnungswesen |

KLR 1212 [3/7] |

|

|

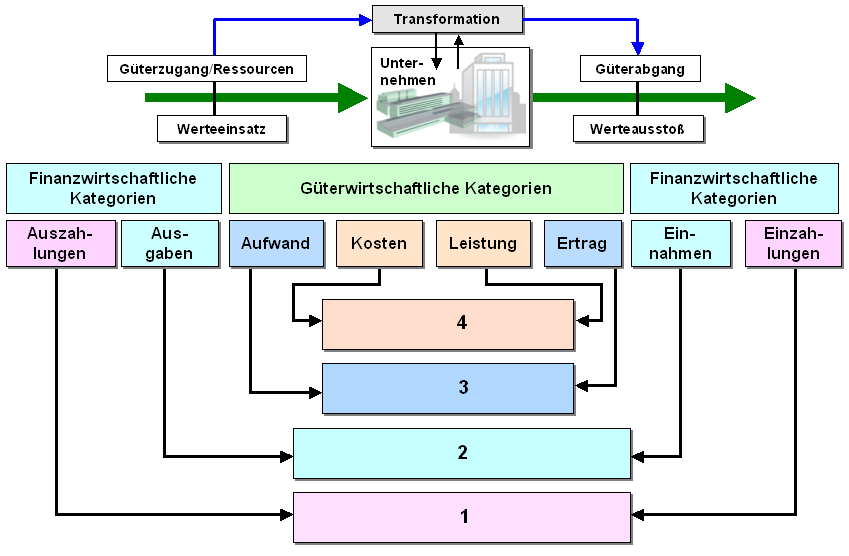

Die nachstehende - nicht ganz

vollständige - Grafik soll in einer Art

Zusammenfassung verdeutlichen, in welcher Weise und mit

welchen Begriffen und Vorgehensweisen das betriebliche

Rechnungswesen die zeitraumbezogenen

betriebswirtschaftlichen Vorgänge im Geschäftsbetrieb von

Unternehmen abbildet, wobei sich vier Grundgrößen auf

finanzwirtschaftliche (monetäre) Sachverhalte und die

anderen vier Grundgrößen auf güterwirtschaftliche

(wertebezogene) Sachverhalte beziehen. |

|

|

Zusammenhang zwischen den Grundgrößen des Rechnungswesens |

|

Situation 1.02-

Fortsetzung:

Offenbar ist die Zusammenführung der

jeweiligen "Partner-Begriffe" in der

Unternehmenspraxis mit konkreten Rechnungen

verbunden, was in der Grafik jedoch nicht

angegeben ist.

Ihre Aufgabe:

Tragen Sie

in die nachstehende Textbox ein, um welche

vier Rechnungen es sich hierbei - Ihrer

Kenntnis nach - handelt (mit 1 = ...; 2 = ...;

usw.), wie die entsprechenden Salden in

der Rechnung fachlich bezeichnet werden und begründen Sie, welche drei Ebenen

von Rechnungen in der betriebswirtschaftlichen

Abbildung des Geschäftsbetriebs von Unternehmen

somit zu unterscheiden sind!

Klicken Sie

sodann "Lösung" an! |

|

|

|

|

|

Wenn Sie es wünschen, sollten Sie zunächst Ihre Eingaben

ausdrucken, denn wenn Sie "Musterlösung" anklicken und danach zu

dieser Seite zurückkehren, werden Ihre Eingaben gelöscht!

|

|

|

|

|

|

|

|

|

|