|

|

|

|

|

|

1.2 Abgrenzungsrechnung |

|

1.2.1 Grundgrößen des Rechnungswesens |

KLR 1211 [2/7] |

|

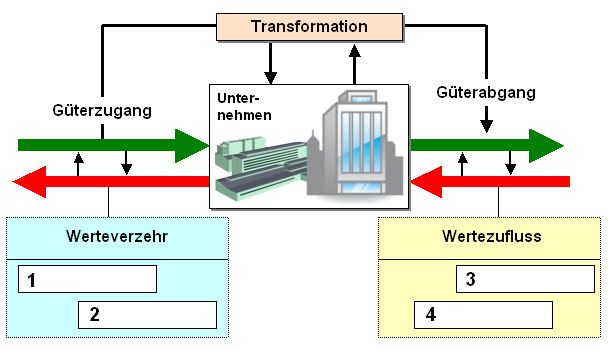

Für das Verständnis der betriebswirtschaftlichen Abbildung

des Güterzugangs und des Güterabgangs im Vollzug des

Geschäftsbetriebs eines Unternehmens ist es nun immens

wichtig, hervorzuheben, dass es - neben der Kennzeichnung

der den Güterströmen entgegen gerichteten Geld- und

Finanzströme - noch eine zweite Ebene dieser

Abbildung gibt.

In dieser Ebene geht es nicht bzw.

nicht primär um die Erfassung finanzwirtschaftlicher

Sachverhalte, sondern um die Erfassung und Bewertung des

mit dem Güterzugang ursächlich verbundenen

Werteverzehrs einerseits und des mit dem

Güterabgang erwarteten bzw. bewirkten

Wertezuflusses andererseits.

|

|

|

Abbildung des Werteeinsatzes und des Wertezuflusses im

Geschäftsbetrieb |

|

Situation 1.02-

Fortsetzung:

Für Nicht-Betriebswirtschaftler ist

es i. d. R. nicht immer klar, welche Begriffe zur

Beschreibung des

Werteverzehrs und des Wertezuflusses verwendet werden und warum ist so wichtig

ist, die Gemeinsamkeiten, aber auch die

Unterschiede zwischen den jeweiligen

Begriffspaaren hervorzuheben.

Daher an Sie

folgende Fragen:

Frage 1.02c:

Mit welchen Begriffen wird der

Werteverzehr und mit welchen Begriffen

wird der Werteausstoß bzw. Wertezufluss beschrieben?

Frage 1.02d:

Können Sie je ein

Beispiel für Sachverhalte (Geschäftsvorfälle)

anführen, die durch die zu benennenden vier

Begriffe zu beschreiben sind?

Tragen Sie in die nachstehende Textbox ein, um welche vier Begriffe es sich

hierbei - Ihrer Kenntnis nach

- handelt (mit 1 = ...;

2 = ...; usw.) und geben Sie entsprechende

Beispiele an! Klicken Sie sodann auf "Lösung"! |

|

|

|

|

|

|

|

Wenn Sie es wünschen, sollten Sie zunächst Ihre Eingaben

ausdrucken, denn wenn Sie "Musterlösung" anklicken und danach zu

dieser Seite zurückkehren, werden Ihre Eingaben gelöscht!

|

|

|

|

|

|

|

|

|

|