|

|

|

|

|

|

1.2 Abgrenzungsrechnung |

|

1.2.1 Grundgrößen des Rechnungswesens |

KLR 1210 [1/7] |

|

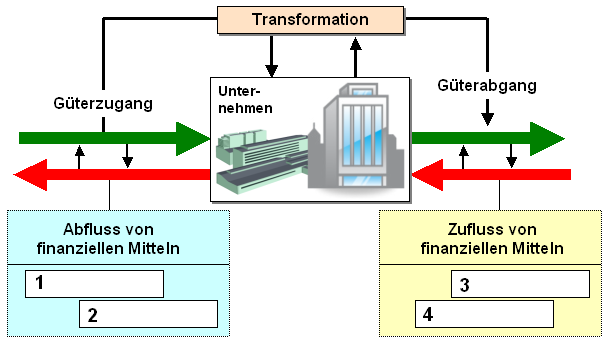

Im Vollzug des Geschäftsbetriebs von Unternehmen sind –

bildlich gesprochen – zwei gegenläufige Ströme zu

unterscheiden:

Einerseits geht es um einen

Güterstrom (mit den Phasen Beschaffung der

Leistungsfaktoren als Prozessvoraussetzungen, dann

Leistungserstellung und schließlich Leistungsverwertung

der erstellten Produkte auf Zielmärkten).

Anderseits geht es um einen gegenläufigen Geldstrom,

der durch die zurückfließenden Umsatzerlöse, die

Bereitstellung finanzieller Mittel durch Kreditinstitute

zur Absicherung eines bestehenden Kapitalbedarfs bis zum

Begleichen von Verbindlichkeiten für eingekaufte Güter und

sonstigen Abflüssen wie Zahlung von Steuern, Entnahmen u.

a. gekennzeichnet ist (siehe Grafik).

Im System des betrieblichen Rechnungswesens werden die

Geld- und Finanzströme

mit bestimmten Begriffen beschrieben.

|

|

|

Güter- und Finanzströme |

|

Situation 1.02:

Nicht-Betriebswirtschaftlern ist

es i. d. R. nicht klar, welche Begriffe zur

Beschreibung der Zu- und Abflüsse finanzieller

Mittel zu verwenden sind und warum wichtig

ist, die Gemeinsamkeiten, aber auch die

Unterschiede zwischen den jeweiligen

Begriffspaaren hervorzuheben.

Daher an Sie

folgende Fragen:

Frage 1.02a:

Mit welchen Begriffen werden die Abflüsse

von finanziellen Mitteln und mit welchen Begriffen

werden die Zuflüsse an

finanziellen Mitteln beschrieben?

Frage 1.02b:

Können Sie je ein

Beispiel für Sachverhalte (Geschäftsvorfälle)

anführen, die durch die zu benennenden vier

Begriffe zu beschreiben sind?

Tragen Sie in die nachstehenden Textboxen ein, um welche vier Begriffe es sich

hierbei - Ihrer Kenntnis nach

- handelt (mit 1 = ...;

2 = ...; usw.) und geben Sie entsprechende

Beispiele an! Klicken Sie sodann auf "Lösung"!

|

|

|

|

|

|

|

|

Wenn Sie es wünschen, sollten Sie zunächst Ihre Eingaben

ausdrucken, denn wenn Sie "Musterlösung" anklicken und danach zu

dieser Seite zurückkehren, werden Ihre Eingaben gelöscht!

|

|

|

|

|

|

|

|

|

|