|

|

|

|

|

|

5.2 Break-even-Analyse |

|

5.2.2 Ergänzungen |

KLR 5221 [2/4] |

|

|

c) Verbesserungsmöglichkeiten |

Im Kontext zur Break-even-Analyse (Gewinnschwellenanalyse)

sind folgende Beziehungen von besonderem Interesse:

Gewinn G = Erlöse E – Kosten K =

0.

Andererseits gilt aber auch:

Deckungsbeitrag DB = Fixkosten fK +

Gewinn G.

Wenn am Break-even-Point

G = 0 gilt, dann ist daraus zu folgern, dass der

Deckungsbeitrag DB an der Gewinnschwelle

genau den Fixkosten fK entspricht:

fK = DB.

Unter der Zielsetzung

"Steigerung des Gewinns" können – aus

betriebswirtschaftlicher Sicht – verschiedene

Steuermaßnahmen in Ansatz gebracht werden, die dem

Erreichen dieses Zieles dienen können:1

- Verbesserung der Kapazitätsausnutzung und

Senkung der Fixkosten durch wirksame

vorbeugende Instandhaltung der Maschinen und Anlagen,

- aktive Preispolitik bei

Qualitätsprodukten,

- aktives Marketing,

- Senkung der variablen Stückkosten durch

Materialsubstitution oder durch Erhöhung der

Produktivität.

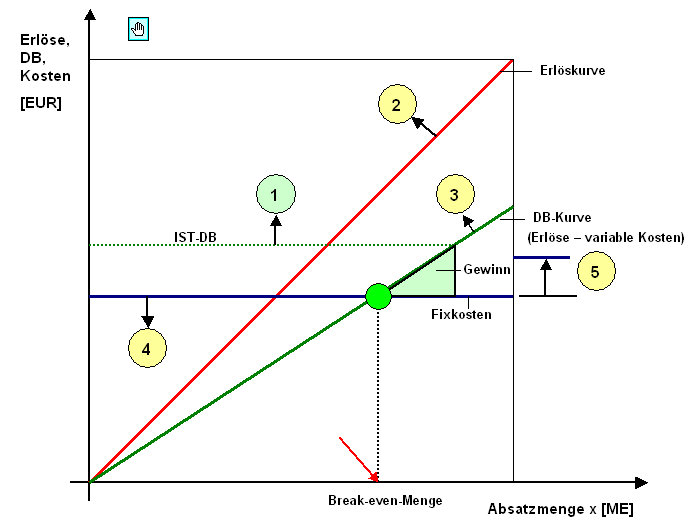

Die möglichen Wirkungen dieser Steuermaßnahmen auf den

erzielbaren Gewinn G soll die nachfolgende Grafik in

Bild 5.11 verdeutlichen.

|

|

|

Bild 5.11: Möglichkeiten der Steigerung des Gewinns G |

|

|

|

|

|