|

|

|

|

|

|

5.2 Break-even-Analyse |

|

5.2.2 Ergänzungen |

KLR 5220 [1/4] |

|

|

a) Voraussetzungen für die Anwendung der

Break-even-Analyse |

Die Ermittlung einer produkt-

bzw. auftragsbezogenen Gewinnschwelle geht von bestimmten

Voraussetzungen/Annahmen aus:

- Es liegen Angaben zu den Fixkosten fK

[EUR] sowie zu den variablen Stückkosten vk

[EUR/ME] vor bzw. diese Angaben können anhand anderer

Daten ermittelt werden.

- Die Fixkosten fK sind im

betrachteten Wertebereich der Produktionsmenge

x konstant (keine sprungfixen Kosten).

- Die variablen Stückkosten vk

verhalten sich im betrachteten Wertebereich der

Produktionsmenge x linear

(proportional) zu dieser Menge.

- Die Produktionsmenge x [ME] ist

gleich der Absatzmenge.

- Die Verkaufspreise P [EUR/ME] für

die Produkte bleiben im Betrachtungszeitraum konstant.

Dies sind natürlich im Hinblick auf die Situationen in der

Praxis idealisierte Voraussetzungen.

In den

Übungen unter MS Excel zu diesem

Lernmodul werden Lösungsansätze gezeigt, die den

praktischen Gegebenheiten besser entsprechen.

Auf

einige weitere Aspekte der Gewinnschwellenanalyse wird

aber bereits in den folgenden Ausführungen aufmerksam

gemacht.

|

|

b) Ermittlung von Sicherheitsabständen |

Im Zusammenhang mit der Ermittlung des

Break-even-Points ist es immer von besonderem

Interesse, zu wissen, in welcher Position sich die

ermittelte Größe des Umsatz U0

bzw. der Absatzmenge x0 in

Relation zur Kapazitätsgrenze befindet:

Sachlich ist es ja durchaus denkbar (und in der Praxis

oft gegeben), dass die Größe U0

bzw. x0

– im gegebenen Break-even-Diagramm – rechts

von der Kapazitätsgrenze liegt. Dies würde bedeuten, dass

ein Unternehmen - selbst bei Ausschöpfen seiner

Kapazitätsgrenze - nicht einmal die Gewinnschwelle

erreichen könnte!

Für die Beurteilung der Lage der

Gewinnschwelle zur Kapazitätsgrenze wird in der Gewinnschwellenanalyse

der sog. Sicherheitsabstand SU

bzw. Sx genutzt. Er kann wie

folgt ermittelt werden:

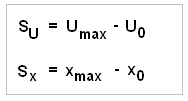

Es bedeuten:

SU

absoluter Wert des umsatzbezogenen Sicherheitsabstandes

[EUR],

Umax maximal

erreichbare Umsatzgröße im Planungszeitraum [EUR],

U0 berechnete

umsatzbezogene Gewinnschwelle [EUR],

Sx

absoluter Wert des produktbezogenen

Sicherheitsabstandes [ME],

xmax

maximal erreichbare Produktions-

bzw. Absatzmenge im Planungszeitraum [ME],

x0

berechnete produktbezogene Gewinnschwelle

[ME].

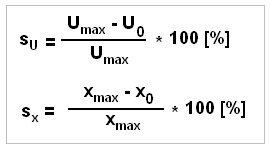

Oft wird an Stelle des Sicherheitsabstandes

ein in Prozent ausgedrückter

Sicherheitskoeffizient sU bzw.

sx verwendet, der wie folgt berechnet

werden kann:

|

|

Im betrachteten Fallbeispiel

sei die maximale

Produktions- bzw. Absatzmenge des Produkts P durch

den Wert xmax = 421 ME

bestimmt.

Dann beträgt der

Sicherheitsabstand Sx

lediglich Sx = 421 - 400 = 21

ME.

Der Sicherheitskoeffizient

sx

beträgt dann sx = (421 - 400) *

100 / 421 = 5,0 %.

Dies ist kein befriedigender Wert.

Entweder ist es möglich, die maximale Produktions-

bzw. Absatzmenge zu steigern oder aber es gelingt

durch Senkung der Fixkosten und/oder der variablen

Kosten oder aber durch Erhöhung des

Verkaufspreises die Break-even-Menge auf einen

Wert weit unter den x0

= 400 ME zu drücken. |

|

|

|

|

|

|