|

|

|

|

|

|

5.2 Break-even-Analyse |

|

5.2.1 Grundlagen |

KLR 5211 [2/4] |

|

|

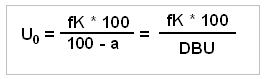

c) Umsatz-Break-even: Rechnerische Lösung |

Aus dem Ansatz, dass am Break-even-Point die

umsatzbezogenen Erlöse E genau den

Gesamtkosten K entsprechen, folgt

zunächst:

Erlöse E =

Kosten K = Fixkosten FK + variable Kosten vK = Umsatz

U. (1)

Aufgrund einer naheliegenden

Annahme, dass sich die variablen Kosten in einem größeren

Wertebereich proportional zum Umsatz U verhalten,

benötigen wir die Angabe, wie hoch im Durchschnitt der

Anteil der variablen Kosten vK am Umsatz

U sind. Ist dieser Anteil mit einer Größe

a [%] bestimmt, kann die obige Gleichung

(1) auch wie folgt geschrieben werden:

Erlöse E = Fixkosten fK + a * Umsatz U / 100 = Umsatz

U. (2)

Die Gleichung (2) gilt es nach

der gesuchten Größe U umzustellen. Zu

diesem Zweck sind beide Seiten zunächst mit 100

zu multiplizieren. Wir erhalten: fK * 100 + a * U

= U * 100.

Wird diese Gleichung nach der

Größe U umgestellt, erhalten wir folgende

Bestimmungsgleichung für die Ermittlung der

umsatzbezogenen Gewinnschwelle:

Es bedeuten:

U0

Break-even-Umsatz [EUR],

fK

Fixkosten des Unternehmens [EUR],

a

Anteil der variablen Kosten am Umsatz [%],

DBU

prozentualer Deckungsbeitrag des Umsatzes [%] mit

DBU = 100 - a.

|

|

Im betrachteten Fallbeispiel erhalten wir aufgrund

der gegebenen Daten für die Fixkosten fK

[Mio. EUR] und die Größe a [%]

folgendes Resultat für die umsatzbezogene

Gewinnschwelle:

U0

= 3,0 * 100 / (100 - 60) = 3,0 * 100 / 40 = 7,5

Mio. EUR.

Damit wird das Ergebnis

der graphischen Lösung bestätigt. |

|

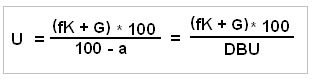

Die Formel für die Ermittlung der umsatzbezogenen

Gewinnschwelle ist für den Fall, dass nicht ein Gewinn von

G = 0, sondern ein Ziel-Gewinn G

mit G > 0 erreicht werden soll, wie folgt

zu erweitern:

Beispiel:

Der Controller im betrachteten Fallbeispiel soll

ermitteln, welche Umsatzgröße U im

Geschäftsjahr Gj. 201x+1 erzielt werden muss, wenn bei

bekannter Höhe der Fixkosten fK mit

fK = 3,0 Mio. EUR und einem Deckungsbeitrag

DBU von DBU = 40 % ein Gewinn

G von G = 0,5 Mio. EUR

erwirtschaftet werden soll.

Lösung: U =

(3,0 + 0,5) * 100 / 40 = 8,750 Mio. EUR. |

|

|

|

|

|