|

|

|

|

|

|

5.2 Break-even-Analyse |

|

5.2.1 Grundlagen |

KLR 5210 [1/4] |

|

|

a) Begriff |

|

Im Rahmen der Anwendung des Konzepts der

Teilkostenrechnung nimmt die Break-even-Analyse

einen zentralen Platz ein.

|

|

Die Break-even-Analyse (Gewinnschwellenanalyse)

zielt als ein

Instrument des operativen Controllings darauf ab, jene

Umsatzgröße U0 [EUR]

bzw. jene Produktions- bzw. Absatzmenge x0

[ME] zu ermitteln, bei der die Umsatzerlöse die

Kosten K, bestehend aus den

Fixkosten fK und den

entsprechenden variablen Kosten vK,

genau decken, so

dass sich für den Gewinn G der

Wert G = U0 ./. K = 0

ergibt.

Diese Größe ist der

Break-even-Point.

Die Gewinnschwelle

kann sowohl umsatzbezogen als

auch produkt- bzw.

auftragsbezogen ermittelt werden. |

|

|

b) Umsatz-Break-even: Graphische Lösung |

|

Die umsatzbezogene Gewinnschwelle kann graphisch und

rechnerisch ermittelt werden. Betrachten wir dazu

folgendes Beispiel: |

|

Der Kostenrechner in einem Betriebsteil der Fa.

MaBau GmbH erhält die Aufgabe, die

umsatzbezogene Gewinnschwelle für das neue

Geschäftsjahr Gj. 201x+1 zu ermitteln.

Als

Daten stehen ihm folgende Angaben zur Verfügung:

Hinsichtlich der Fixkosten ist von einer Größe

fK = 3,0 Mio. EUR auszugehen. Der Anteil

der variablen (proportionalen) Kosten an den

Umsatzerlösen liegt bei durchschnittlich a

= 60 %. |

|

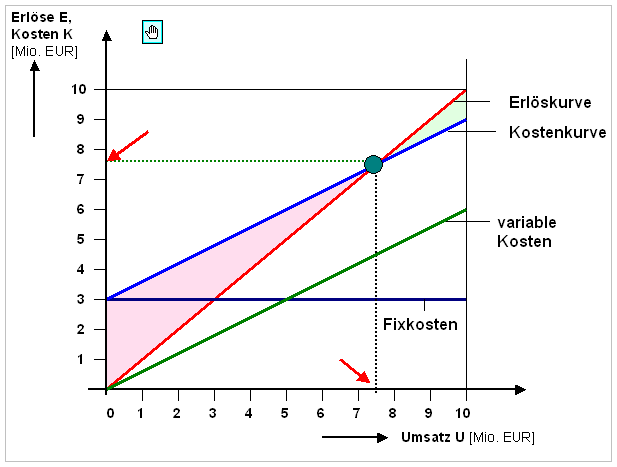

Für die graphische Lösung wählt der Controller ein

x,y-Diagramm, wobei auf der x-Achse

der Umsatz U [Mio. EUR] und auf der

y-Achse die Umsatzerlöse E

[Mio. EUR] sowie die Kosten K [Mio. EUR]

abgetragen werden.

Wenn davon ausgegangen werden

kann, dass die Umsätze U ohne

Erlösschmälerungen zu Erlösen E

transferiert werden, kann die sog. Erlöskurve E =

f (U) als Gerade mit einem Abstieg von 45o

ins das Diagramm eingetragen werden.

Die

Fixkostenkurve fK = f (U) ist eine

Parallele zur x-Achse, während die Kurve

der variablen Kosten vK = f (U) als eine

Gerade mit dem Anstieg von a/100 * U,

also 0,6 * U, in das Diagramm einzutragen

ist.

Die Gesamtkostenkurve K = f (U)

beginnt bei U = 0 Mio. EUR auf

der y-Achse beim Wert der Fixkosten

fK und verläuft dann im Weiteren parallel

zur Kurve der variablen Kosten.

Der

Break-even-Point ist jener Punkt im x, y -

Diagramm, bei dem die Gesamtkostenkurve K = f (U)

die Erlöskurve E = f (U) schneidet, denn

hier gilt Erlöse E = Kosten K = Umsatz U

(siehe Bild 5.09)

Die Gewinnschwellenwerte sind auf der

x-Achse dort abzulesen, wo ein Lot vom

Break-even-Point die x-Achse schneidet.

Es kann im betrachteten Beispiel der Wert U =

7,5 Mio. EUR abgelesen werden. Die

mit dieser Umsatzgröße verbundenen Erlöse E

und Kosten K sind auf der y-Achse

dort abzulesen, wo eine in Höhe des Break-even-Points

gezogene Gerade die y-Achse scheidet.

Es können die Werte E = K = 7,5 Mio. EUR

abgelesen werden. |

|

|

Bild 5.09: Umsatz-Break-even (Fallbeispiel) |

|

|

1

Siehe hierzu auch: |

|

von KÄNEL, S.: WBT-Lernsoftware "Controlling".

IWK, Dresden 2018. |

|

|

|

|

|

|

|