|

5.1 Teilkostenrechnung: Grundlagen |

|

5.1.2 Deckungsbeitragsrechnung |

KLR 5124 [5/7] |

|

|

e) Mehrstufige Deckungsbeitragsrechnung als Form der

kurzfristigen Erfolgsrechnung |

Die Deckungsbeitragsrechnung eignet sich sehr gut für eine

kurzfristige Erfolgsrechnung, und zwar als

Alternative zur kurzfristigen

Erfolgsrechnung nach dem Vollkostenansatz in Gestalt der

Kostenträgerzeitrechnung (siehe Seite

KLR

4230 f.)

Unter dieser Zielsetzung wird die

Deckungsbeitragsrechnung als mehrstufige Rechnung

(= stufenweise Fixkostendeckungsrechnung)

ausgeführt.. Diese Rechnung schließt ein:

- die Ermittlung des Deckungsbeitrages DB I

(insgesamt und nach Kostenträgern),

- die Ermittlung weiterer Deckungsbeiträge (DB

II, DB III),

- die Ermittlung des Betriebsergebnisses und

- die Bewertung der Kostenträger auf der Grundlage

der tatsächlich realisierter Deckungsbeiträge.

Ausgangspunkt der Rechnung bilden die Umsatzerlöse

der in die Rechnung einbezogenen Kostenträger, entweder

als Plan- oder als Ist-Werte, je nachdem ob die Rechnung

als Planungsrechnung oder als Ist-Abrechnung durchgeführt

wird.

Diesen Umsatzerlösen werden die direkt

zurechenbaren Einzelkosten der Kostenträger

gegenübergestellt und der Deckungsbeitrag DB I

ermittelt.

In den weiteren Stufen werden

zunächst erzeugnisfixe Kosten und im

Weiteren erzeugnisgruppenfixe Kosten vom

DBI subtrahiert und als

Deckungsbeiträge DB II bzw. DB III

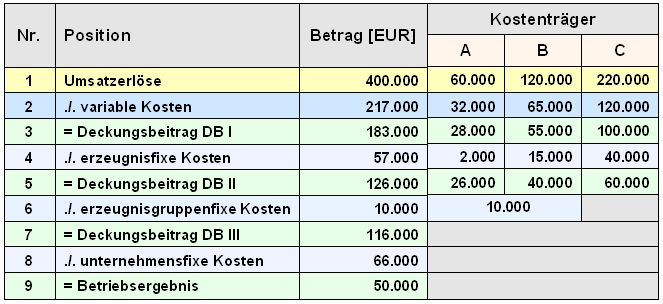

ausgewiesen (siehe Bild 5.07).

Schließlich werden vom DB III die

unternehmensfixe Kosten subtrahiert und das

periodenbezogene Betriebsergebnis

ermittelt.

|

|

|

Bild 5.07: Stufenweise Deckungsbeitragsrechnung (fiktives

Zahlenbeispiel) |

Ein erster Vorteil der stufenweisen

Deckungsbeitragsrechnung als Instrument der kurzfristigen

Erfolgsrechnung gegenüber der Kostenträgerzeitrechnung

besteht vor allem darin, dass die benötigten Daten - wie

Verkaufserlöse und variable

Einzelkosten - aus der laufenden Buchführung

entnommen werden können und somit bereits wenige Tage nach

Ablauf eines Abrechnungsmonats vorliegen.

Da sich

demgegenüber Fixkosten nicht signifikant

von Monat zu Monat ändern, kann somit bereits zum zweiten

oder dritten Werktag des Folgemonats eine Information zum

erzielten operativen Ergebnis (= Betriebsergebnis)

vorgelegt werden.

Ein zweiter Vorteil

der stufenweisen Deckungsbeitragsrechnung gegenüber der

dem Vollkostenansatz beruhenden Kostenträgerzeitrechnung

ist darin zu sehen, dass der „betriebswirtschaftliche

Nutzen“ der Herstellung und des Vertriebs eines Produktes

besser beurteilt werden kann:

Hierzu gilt – zumindest

vom Grundsatz her – die Aussage:

Solange

ein Produkt noch einen positiven DB I bzw. DB II aufweist,

sollte das Produkt im Programm des Unternehmens

verbleiben, denn es bringt zumindest – wenn auch nicht

immer zufriedenstellend – einen Beitrag zur Deckung von

Fixkosten! |

|