|

4.3 Kostenträgerstückrechnung: Kalkulation |

|

4.3.3 Divisionskalkulation |

KLR 4334 [5/6] |

|

|

e) Kalkulation mit Maschinenstundensätzen |

|

Die Kalkulation mit Maschinenstundensätzen

dient der Ermittlung der Kosten und der

Angebotspreise für Aufträge, die in

maschinenintensiven

Fertigungskostenstellen realisiert werden.

Bei diesem Vorgehen werden die gesamten

Fertigungsgemeinkosten aufgeteilt in

- maschinenabhängige

Fertigungsgemeinkosten und

- Restgemeinkosten, die

nicht ursächlich vom Maschineneinsatz bzw. der

Maschinenlaufzeit abhängig sind.

Die maschinenabhängigen Gemeinkosten [EUR] werden

durch die periodenbezogene

Maschinenlaufzeit [h] dividiert. Im

Ergebnis dieser Rechnung erhält man einen

Maschinenstundensatz [EUR/h].

|

|

Fakt ist, dass die Erhöhung der Produktivität

in den Prozessen der Leistungserstellung eng mit dem

Einsatz von flexiblen, weitgehend automatisierten

Maschinen und Anlagen verbunden

ist.

Würde man in Fertigungsbereichen mit hohem

Automatisierungsgrad die Verrechnung der

Fertigungsgemeinkosten in der traditionellen Art und Weise

auf Basis von Fertigungslöhnen durchführen, ergäbe dies

unreal hohe

Fertigungsgemeinkosten-Zuschlagssätze:

Erstens deshalb, weil die Zahl im Zähler

(Fertigungsgemeinkosten) immens größer wird, da in die

Fertigungsgemeinkosten unter anderem die kalkulatorischen

Abschreibungen und die kalkulatorischen Zinsen eingehen,

die bei einer Anlage von beispielsweise 500.000,00 EUR

beträchtlich sind. Hinzu kommen hohe Energiekosten, Kosten

für Wartung, Reparatur u. a.

Zweitens

deshalb, weil die Zahl im Nenner (Fertigungslöhne)

signifikant kleiner wird, denn bei automatisierter

Fertigung sinken die direkten, vom Werker abhängigen

Fertigungszeiten und Fertigungskosten.

Das System

der Kalkulation der Fertigungsgemeinkosten muss daher auf

eine neue Basis gestellt werden. Als Lösung bietet sich

die Ermittlung von Maschinenstundenkostensätzen

[EUR/h] an. Dabei sind wieder Vorarbeiten in

zweierlei Richtung Vorarbeiten zu erledigen.

♦

Ermittlung der maschinenabhängigen Gemeinkosten

Zunächst gilt es, die maschinenabhängigen

Gemeinkosten zu bestimmen und im

Weiteren ist die periodenbezogene

Maschinenlaufzeit zu ermitteln.

In die

Ermittlung der maschinenabhängigen Gemeinkosten

gehen vor allem folgende Kostenarten ein:

- kalkulatorische Abschreibungen,

- kalkulatorische Zinsen,

- Wartungs- und Reparaturkosten,

- anteilige Raumkosten,

- Energiekosten u. a.

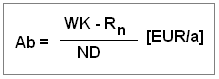

Bei der Ermittlung der kalkulatorischen

Abschreibungen (Symbol Ab) geht

man in der Praxis in der Regel von den

Wiederbeschaffungskosten (Symbol WK)

sowie von einer betriebsgewöhnlichen Nutzungsdauer

(Symbol ND) der betreffenden Maschine

bzw. Anlage aus.

Wird damit gerechnet, dass die

Maschine bzw. Anlage am Ende der Nutzungsdauer noch einen

Restwert Rn (= erwarteter

Liquidationserlös) aufweist, können die maschinenbezogenen

kalkulatorischen Abschreibungen – bei linearer

Abschreibung - wie folgt bestimmt werden:

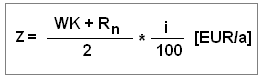

Bei der Ermittlung der kalkulatorischen Zinsen

Z geht man in der Regel von folgender

Berechnungsformel aus:

Hierin ist i [% p. a.] ein

kalkulatorischer Zinssatz, der in der Regel über dem

marktüblichen Zinssatz für Fremdkapital angesetzt wird.

Die kalkulatorischen Zinsen werden somit auf die

durchschnittliche Kapitalbindung bezogen.

Kalkulatorische Abschreibungen und kalkulatorische Zinsen

werden i. d. R. als Fixkosten betrachtet,

das heißt, diese Kosten fallen auch dann an, wenn die

betreffende Maschine/Anlage nicht für die

Leistungserstellung eingesetzt wird.

Fortsetzung:

Folgeseite. |

|