|

4.2 Kostenträgerzeitrechnung |

|

4.2.4 Kostenüberdeckung, Kostenunterdeckung |

KLR 4240 [1/1] |

|

|

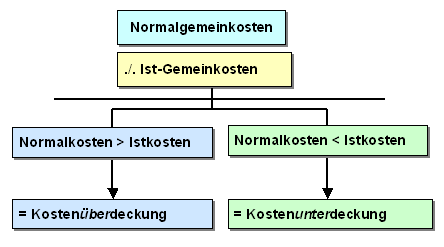

a) Zusammenhang |

Die Erstellung des Kostenträgerblattes (BAB II) basiert

bei der Zurechnung der Gemeinkosten auf der Verwendung von

Normalkostenzuschlagssätzen.

Beschäftigungsschwankungen, Verbrauchsabweichungen und

Preisabweichungen führen jedoch dazu, dass die so

ermittelten Normalgemeinkosten von den Ist-Gemeinkosten

lt. BAB abweichen.

Daraus begründen sich folgende

Wirkungen (siehe Bild 4.06): |

|

|

Bild 4.06: Kostenüber- bzw. Kostenunterdeckung |

|

b) Fünfter Schritt: Betriebsergebnis im Fallbeispiel |

Im betrachteten Fallbeispiel nehmen wir an, dass die

Ist-Gemeinkosten des Abrechnungsmonats März bei dem lt.

Kostenstellenrechnung ausgewiesenen Betrag von

450.240,00 EUR liegen.

Die Summe der

Normalgemeinkosten ergibt sich aus der Addition der

Positionen 2, 5, 7, 13 und 14

in den vorstehenden Tabellen zu insgesamt 448.228

EUR.

Nach dem Schema in Bild 4.06 ergibt

sich somit folgende Kostenunterdeckung:

448.228 EUR ./. 450.240,00 EUR = - 2.012 EUR.

Dies bedeutet, dass in die

Kostenträgerzeitrechnung ein geringerer Betrag

an Gemeinkosten eingerechnet haben als dies für den

gegebenen Abrechnungszeitraum notwendig gewesen wäre.

Das ermittelte Umsatzergebnis in Höhe von 277.572

EUR wird somit um den Betrag von 2.012

EUR zu hoch ausgewiesen.

Die Konsequenz ist, dass vom errechneten

Umsatzergebnis die Kostenunterdeckung in Höhe von

2.012 EUR subtrahiert werden muss, um zum realen

Betriebsergebnis zu gelangen:

Umsatzergebnis 277.572 EUR

Kostenunterdeckung

- 2.012 EUR

=

Betriebsergebnis 275.560 EUR.

Im Falle einer ermittelten Kostenüberdeckung

müsste der entsprechende Betrag dem Umsatzergebnis hinzu

addiert werden, um zum richtigen

Betriebsergebnis zu gelangen.

Bewertungen zu

Kostenunter- bzw. Kostenüberdeckungen sollten erst nach

einer tiefergehenden Kostenanalyse

vorgenommen werden.

Es wäre sicher vorschnell

geurteilt, wenn im betrachteten Fallbeispiel

geschlussfolgert werden würde, dass die

Normalkostenzuschlagssätze zu niedrig angesetzt sind.

Die höheren Ist-Kosten können zum Beispiel auch auf einen

nicht zu rechtfertigenden mengenmäßigen Mehrverbrauch von

Gemeinkostenmaterial oder nicht gerechtfertigte Ausgaben

zurückzuführen sein.

Dennoch: Um gravierende

Kostenüber- bzw. -unterdeckungen zu vermeiden, müssen

offenbar die Normalkosten-Zuschlagssätze ständig auf ihre

Realitätsnähe hin überprüft und bei größeren Abweichungen

von den Zuschlagssätzen auf Ist-Kostenbasis entsprechend

angepasst werden. |

|