|

4.3 Kostenträgerstückrechnung: Kalkulation |

|

4.3.1 Kosten- und Preiskalkulation |

KLR 4310 [1/3] |

|

|

a) Einordnung |

Die Kalkulation als Form der

Kostenträgerstückrechnung ist ein zentrales Glied

im System der Kosten- und Leistungsrechnung und in der

betriebswirtschaftlichen Führung einer Einrichtung

(Unternehmen, Betrieb, Verwaltung).

Unternehmen

bzw. Kaufleute können aus Zeit- und Aufwandsgründen auf

die Erledigung vieler KLR - Aufgaben verzichten, aber kein

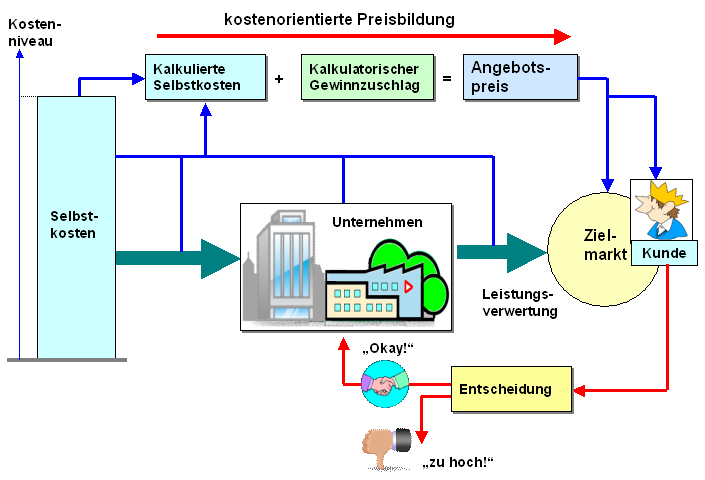

Unternehmer kann ohne Angebotskalkulation für Erzeugnisse

oder Leistungen auskommen, denn bevor es zu einem Auftrag

kommt, möchte ein potenzieller Kunde immer erst wissen "Und

was kostet das?" bzw. "Und was würde das

insgesamt kosten?" (siehe auch Bild 4.07).

Und auch auf die

Konkurrenz muss der Unternehmer aufpassen!

Deshalb ist es beispielsweise nicht immer möglich, eine

kostenorientierte Preisbildung vorzunehmen.

Vielmehr gewinnen Vorgehensweisen einer

marktorientierten bzw. konkurrenzorientierten

Preisbildung immens an Bedeutung.

Fakt ist, es

gibt ein breites Spektrum an Kalkulationsverfahren und nur

wer dieses Spektrum kennt, kann

die für den konkreten Fall richtige Vorgehensweise

auswählen.

Einige weitere Hinweise:

Wenn von Kostenträgerstückrechnung als Grundform der

Kalkulation von Kosten und Preisen die Rede ist, dann sind

zwei Dinge zu beachten:

Erstens geht

es nicht im wörtlichen Sinne um "Stück". Gemeint

ist immer eine zu definierende Leistungseinheit.

Dies kann tatsächlich das "Stück" sein, es kann sich aber

genauso gut um "Quadratmeter", "Liter", "Kilogramm" und

dgl. handeln oder sich auf einen definierten Auftrag mit

eindeutiger Leistungsbeschreibung beziehen.

Zweitens ist zu beachten, dass die

Kalkulation von Erzeugnissen und Leistungen - im

Unterschied zur Kostenträgerzeitrechnung - nicht auf einen

konkreten Zeitpunkt oder Zeitraum Bezug nimmt.

Gut

beraten ist man aber immer, bei einem Kostenvoranschlag zu

vermerken "Dieses Angebot gilt für eine Frist von x

Tagen". Damit schafft man sich den notwendigen

Spielraum, um äußeren Preiseinflüssen (z. B. bei Material-

oder Personalkosten) begegnen zu können.

|

|

|

Bild 4.07: Entscheidungskriterium "Preis" |

|