|

|

|

|

|

|

2.4 Ergebnistabelle |

|

2.4.3 Leistungsabgrenzung |

KLR 2430 [1/1] |

|

|

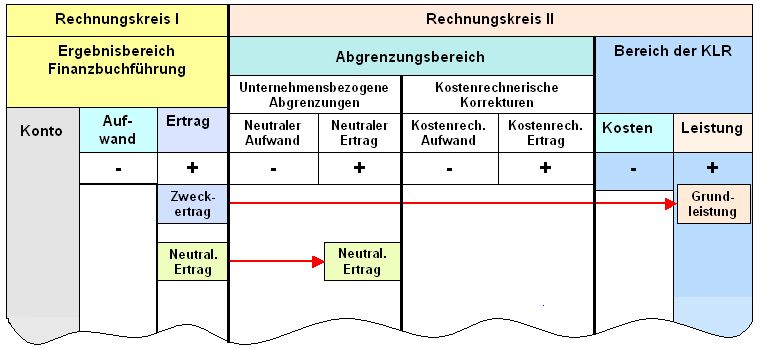

a) Zweckertrag = Grundleistung |

Entsprechen die im Erfolgsbereich der Buchführung

erfassten Erträge inhaltlich einem Betriebsertrag,

dann sind sie - wie in der nachstehenden Grafik in

Bild 2.27 angezeigt - im gleichen Betrag als

Leistung (Grundleistung) zu übernehmen:

Beispiele:

Erlöse aus Umsatz, sonstige betriebliche Erträge.

|

|

b) Neutrale Erträge = "Nicht-Leistung" |

Entsprechen die im Erfolgsbereich der Buchführung

erfassten Erträge betriebswirtschaftlich eindeutig

neutralen Erträgen, dann sind sie - wie in der

nachstehenden Grafik in Bild 2.27

angezeigt - im gleichen Betrag als neutraler Ertrag

(= "Nicht-Leistung") in die unternehmensbezogene

Abgrenzung zu übernehmen.

Beispiele:.

Zinserträge,

außerordentliche Erträge u. a. |

|

|

Bild 2.27 Leistungsabgrenzung (1) |

|

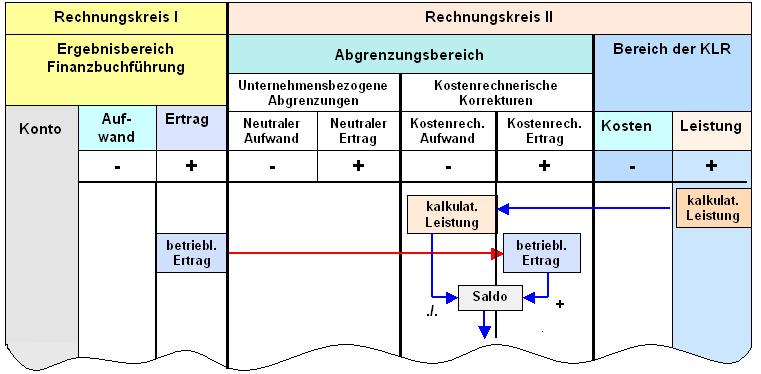

c) Kalkulatorische Leistungen |

Kalkulatorische Leistungen können in Unternehmen - wie

dargestellt - als Andersleistung sowie auch als

Zusatzleistung in Erscheinung treten (siehe Seite

KLR

1315).

Beispiel für eine Andersleistung:

Eine

Bestandsveränderungen der fertigen und unfertigen

Erzeugnisse wird in der Finanzbuchführung mit den

Herstellungskosten (gem. § 255

HGB)

aktiviert. Diese Kosten werden in der Regel niedriger

ausfallen als die Bewertung der erbrachten Leistung in der

Kosten- und Leistungsrechnung. Die unterschiedliche

Bewertung führt zu einer

Andersleistung.

Beispiel für eine Zusatzleistung:

Ein Unternehmen gibt an eine karikative Organisation

selbst erstellte Produkte ab, ohne hierfür ein Entgelt zu

verlangen. Der erbrachten Leistung (lt. KLR) steht in der

Buchführung kein Ertrag gegenüber.

Der Ausweis von

kalkulatorischen Leistungen in der Ergebnistabelle wird

nach der in Bild 2.28 skizzierten Weise

vorgenommen.

|

|

|

Bild 2.28 Leistungsabgrenzung (2) |

Beispiel: Bestandleistung

Im Abrechnungszeitraum des

Monats M. wird in einem Unternehmen in der KLR eine

Bestandsleistung in Höhe von 2.500 EUR ermittelt.

Die

Bewertung der Bestandsleistung nach Handelsrecht führt in

der Buchführung zu einem Betrag von 2,200 EUR.

Im

Bereich "Kostenrechnerische Korrekturen" wir dann ein

Saldo von minus 300 EUR (wie "Aufwand") ermittelt. Dieses

"Minus" gleicht die in der KLR (gegenüber der Buchführung)

zu hohe Bewertung der Bestandsleistung wieder aus. |

|

|

|

|

|