|

|

|

|

|

|

1.3 KLR: Grundbegriffe |

|

1.3.1 Grundgrößen |

KLR 1315 [6/7] |

|

|

e) Gemeinsamkeiten und Unterschiede zwischen ERTRAG und

LEISTUNG |

Während die Begriffe „Aufwand“ und „Kosten“ den

inputseitigen Werteinsatz bzw.

Werteverzehr im Geschäftsbetrieb eines Unternehmens

widerspiegeln sollen, beziehen sich die Begriffe „Ertrag“

und „Leistung“ - wie bereits mehrfach hervorgehoben - auf

den outputseitigen Werteausstoß/Wertezufluss aus

diesem Prozess.

|

|

Unter Ertrag ist der Geldausdruck

der durch die Tätigkeit eines Unternehmens

verursachten Zugänge im

Geld- und im Sachvermögen in einer

Abrechnungsperiode – im Sinne eines

Werteausstoßes bzw. Wertezuflusses –

zu verstehen.

Erträge werden in der

Buchführung erfasst und gehen als

positives Erfolgselement in der

Erfolgsrechnung zum betreffenden

Abrechnungszeitraum (Monat, Jahr) ein.

Erträge gliedern sich in Zweckerträge

und in neutrale Erträge. |

|

Während mit dem Terminus Ertrag der Wertezufluss

bzw. Güterzugang im gesamten Geschäftsbetrieb

eines Unternehmens erfasst wird, geht es bei dem Terminus

Leistung - wie dargestellt - um die

Erfassung und den Ausweis des Wertezuflusses im

eigentlichen Betriebsprozess des

Unternehmens.

Ein gemeinsamer Bezugspunkt zwischen

ERTRAG und LEISTUNG besteht dabei hinsichtlich des in den

Buchführung erfassten Zweckertrages, denn hierbei

handelt es sich um einen leistungsgleichen Ertrag.

Typische Zweckerträge sind die Erträge aus dem Verkauf von

selbst erstellten Erzeugnissen und von Waren, Erträge aus

der Realisierung von sonstigen Leistungen, ferner

Bestandsmehrungen bei fertigen und unfertigen Erzeugnissen

sowie Erträge aus anderen aktivierten Eigenleistungen.

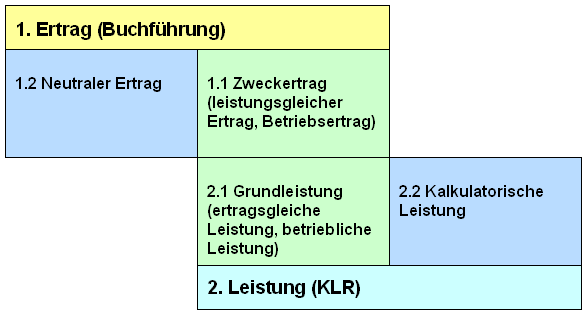

Diese Zweckerträge repräsentieren in der KLR die

Grundleistung eines Unternehmens (siehe Bild

1.17).

Wenn es darum geht, sichtbar zu

machen, welcher periodenbezogene Wertezufluss im

Geschäftsbetrieb eines Unternehmens entsprechend dem

eigentlichen Unternehmenszweck erzielt wurde, dann wird

sofort einsichtig, dass ein Hinzuaddieren von

neutralen (betriebsfremden,

außerordentlichen und periodenfremden) Erträgen zu dieser

Grundleistung nicht in Frage kommen kann.

Auf der anderen Seite muss aber ggf. beachtet werden, dass

ein Unternehmen Leistungen

erstellt hat, die in der Finanzbuchführung mit einem

anderen Zahlwert oder gar nicht als Ertrag ausgewiesen

werden. In diesem Falle gilt es, eine sog.

kalkulatorische Leistung zu

bestimmen und in der KLR auszuweisen (siehe Bild

1.17). |

|

|

Bild 1.17: Ertrag und Leistung |

|

Somit können wir noch einmal festhalten (siehe auch

KLR

1114): |

|

|

Unter Leistung ist die in Geld

bewertete, periodenbezogene Ausbringung

von Gütern und Dienstleistungen aus dem

Betriebsprozess eines Unternehmens zu verstehen.

Diese Ausbringung ist Ergebnis der

ordentlichen betrieblichen Tätigkeit des

Unternehmens und entsteht daher in gewisser

Regelmäßigkeit.

Leistung gliedert sich in

Grundleistung und in kalkulatorische Leistung.

Der Grundleistung entspricht

der Zweckertrag lt. Dokumentation in der

Buchführung. Sie gliedert sich ihrerseits in die

Absatzleistung, die Bestandsleistung und die

Eigenleistung.

Eine kalkulatorische

Leistung ist dann zu verrechnen, wenn der

betreffende Wert keine oder zahlenmäßig eine

andere Entsprechung in der Buchführung hat. |

|

|

Weitere Details zur Leistung werden in Kapitel 2

dieses Lernmoduls (Abschnitt zur Leistungsrechnung)

erörtert. |

|

|

|

|

|