|

|

|

|

|

|

2.4 Ergebnistabelle |

|

2.4.2 Kostenabgrenzung |

KLR 2421 [2/2] |

|

|

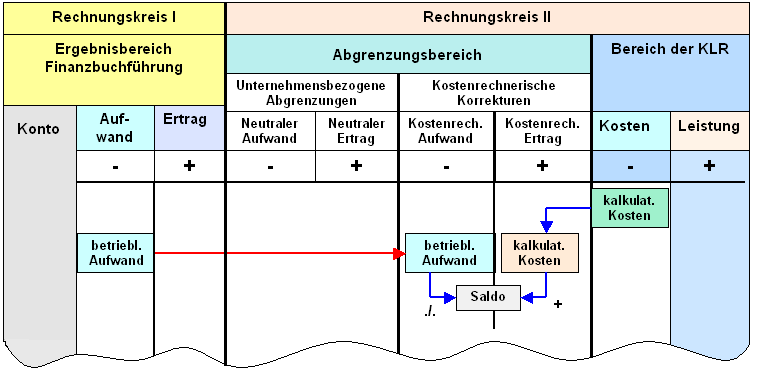

b) Anderskosten - Fortsetzung |

Begründung:

Kalkulatorische Kosten als Anderskosten

schmälern im KLR-Bereich das Betriebsergebnis, da sie

Kosten sind.

Da diese Kosten bei vollem

Kostenersatz über die Umsatzerlöse "zurückfließen", ist

das kostenseitige "Minus" durch ein kostenrechnerisches

"Plus" (kostenrechnerischer Ertrag) wieder auszugleichen.

Diesem kostenrechnerischen Ertrag sind dann die jeweiligen

- in der Buchführung ausgewiesenen - betrieblichen

Aufwendungen gegenüberzustellen (siehe Bild 2.25).

|

|

|

Bild 2.25: Kostenabgrenzung (2) |

Beispiel: Abschreibungen

Im Abrechnungszeitraum des

Monats M. werden in einem Unternehmen kalkulatorische

Abschreibungen in Höhe von 5.000 EUR in

die Kosten verrechnet. Die in der Buchführung

ausgewiesenen bilanziellen Abschreibungen betragen

hingegen nur 4.200 EUR.

Im Saldo geht dann ein Betrag

von 800 EUR in das "Ergebnis aus

kostenrechnerischen Korrekturen" ein.

Am Gesamtergebnis

des Monats M. (im Bereich der Buchführung) ändert dies

nichts, denn das - wegen dem höheren Abschreibungsbetrag -

um 800 EUR schlechtere Betriebsergebnis (im KLR-Bereich)

wird durch das ermittelte "Ergebnis aus

kostenrechnerischen Korrekturen" wieder ausgeglichen. |

|

c) Zusatzkosten |

Werden in die Kosten Beträge eingerechnet, die keine

sachliche Entsprechung in der Buchführung haben, dann sind

diese Zusatzkosten (kalkulatorischer Unternehmerlohn oder

kalkulatorische Eigenmiete) in der Abgrenzungsrechnung wie

folgt zu behandeln:

Die jeweiligen Zusatzkosten werden

aus der Spalte "Kosten" im KLR-Bereich in den Bereich

"Kostenrechnerische Korrekturen" , Spalte "Verrechnete

Kosten" übernommen. Da diesen Kosten keine Aufwendungen

lt. Buchführung gegenstehen, sind die Zusatzkosten

zugleich "kostenrechnerischer Ertrag" (siehe Bild

2.26). |

|

|

Bild 2.26: Kostenabgrenzung (3) |

Beispiel: Kalkulatorische Eigenmiete

Im Abrechnungszeitraum des

Monats M. wird in einem Unternehmen für ein - dem

Unternehmer gehörenden - Lagerraum eine kalkulatorische

Eigenmiete in Höhe von 600 EUR

in die Kosten verrechnet.

Da diesem Betrag in der

Buchführung kein entsprechender Gegenwert gegenübersteht

(und sachlich auch nicht gegenüberstehen darf), geht der Betrag

von 600 EUR in das "Ergebnis aus

kostenrechnerischen Korrekturen" ein.

Am Gesamtergebnis

des Monats M. (im Bereich der Buchführung) ändert dies

nichts, denn das - wegen der eingerechneten Eigenmiete -

um 600 EUR schlechtere Betriebsergebnis (im KLR-Bereich)

wird durch das ermittelte "Ergebnis aus

kostenrechnerischen Korrekturen" wieder ausgeglichen. |

|

|

|

|

|