|

|

|

|

|

|

2.1 Kostenarten |

|

2.1.2 Kostenarten: Einzeldarstellungen |

KLR 2121 [2/8] |

|

|

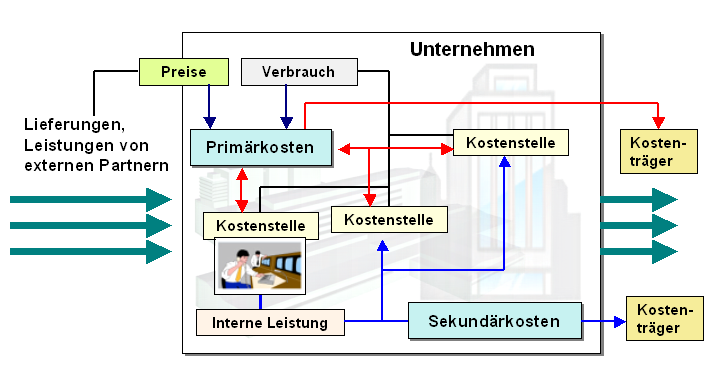

b) Primär- und Sekundärkosten |

|

Als Primärkosten sind alle

Kostenarten anzusehen, die ursächlich durch

Lieferungen und Leistungen externer

Partner (im weitesten Sinne) in

Verbindung mit der Bereitstellung von

Prozessvoraussetzungen verursacht werden (siehe

Bild 2.02).

Primärkosten sind somit beispielsweise der im

Geldausdruck bewertete Verbrauch von Roh-, Hilfs-

und Betriebsstoffen sowie von Energie im

Betriebsprozess, die Löhne und Gehälter der im

Betriebsprozess beschäftigten Mitarbeiter, die im

Geldausdruck bewertete Inanspruchnahme fremder

Dienstleistungen (z. B. für Instandhaltung,

Beratung und dgl.) und anderes mehr.

Sekundärkosten beziehen sich auf

abgeleitete Kostenarten. Diese werden nicht in der

Kostenartenrechnung, sondern in der

Kostenstellenrechnung erfasst. Sie dienen

unter anderem der Verrechnung innerbetrieblicher

Leistungen (siehe Bild 2.02). |

|

|

|

Bild 2.02: Primär- und Sekundärkosten |

Beispiel:

Die Fa. ALABAU AG hat sich

eine eigene Dampferzeugung aufgebaut. Der erzeugte Dampf

wird zur Beheizung der verschiedenen Gebäude des

Unternehmens genutzt. Die Kosten für die Lieferung von

Dampf wird den jeweiligen Kostenstellen im Unternehmen

anteilig zugerechnet.

Diese Kosten sind

definitionsgemäß Sekundärkosten, sie lassen sich jedoch

ausnahmslos auf Primärkosten wie Kosten für bezogenes

Wasser, Löhne und Gehälter der im Bereich „Dampferzeugung“

tätigen Mitarbeiter, Abschreibungen u. a. zurückführen.

Anmerkung:

Auch „Herstellungskosten“

und „Selbstkosten“ werden als

Sekundärkostenarten im oben definierten Sinne

behandelt, auch wenn sie auf der Grundlage der Daten aus

der Buchführung erfasst werden können. |

|

|

|

|

|