|

|

|

|

|

|

2.1 Kostenarten |

|

2.1.2 Kostenarten: Einzeldarstellungen |

KLR 2122 [3/8] |

|

|

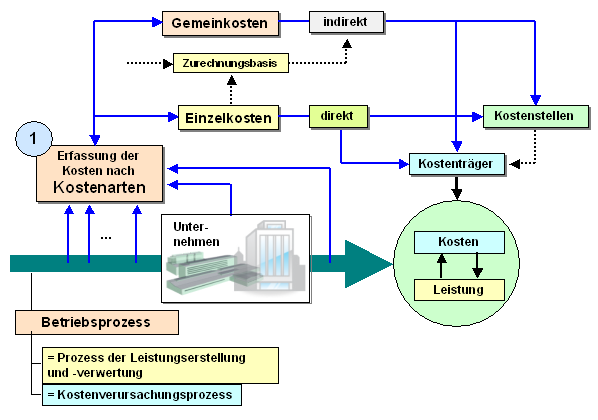

c) Einzel- und Gemeinkosten |

|

Als Einzelkosten gelten jene

Kostengrößen, die sich aufgrund von Belegen

eindeutig verursachungsgerecht und damit direkt

einem Kalkulationsobjekt (Kostenstelle,

Kostenträger) zurechnen lassen (siehe auch

Bild 2.03).

Als Gemeinkosten

gelten alle Kostengrößen, die einem

Kalkulationsobjekt (Kostenstelle, Kostenträger)

nur indirekt, unter Bezugnahme auf Hilfsgrößen

zugerechnet werden können (siehe Bild 2.03).

Hinter diesen

Gemeinkosten stehen Aufwendungen, die für mehrere

Kostenstellen oder für mehrere Kostenträger

angefallen sind, ohne dass eine

verursachungsgerechte Zuordnung dieser

Aufwendungen zum jeweiligen Kalkulationsobjekt

möglich oder aufwandsseitig gerechtfertigt ist.

|

|

|

|

Bild 2.03: Einzel- und Gemeinkosten |

Beispiele für Einzelkosten:

Belegmäßig

dokumentierter Materialverbrauch [EUR]; Fertigungslöhne

[EUR]; Energieverbrauch [EUR], sofern die Verbrauchsmenge

in Kostenstellen oder für Kostenträger gemessen wird;

Sondereinzelkosten [EUR], die direkt einem Auftrag

zurechenbar sind und dgl.

Eine besondere Rolle

spielen Sondereinzelkosten.

Hierbei handelt

es sich um Kosten, die auftragsbezogen, z. B. auf Grund

von Kundenwünschen verrechnet werden können oder müssen.

Es kann sich dabei sowohl um Sondereinzelkosten der

Fertigung (zum Beispiel Aufwendungen für die Realisierung

von Sonderwünschen hinsichtlich des verwendeten Materials)

als auch um Sondereinzelkosten des Vertriebs (z. B.

Aufwendungen für Spezialverpackungen) handeln.

Hinweis:

Sofern es um die

Kostenträgerrechnung geht, werden Einzelkosten in der

Regel gleich den Kostenträgern zugerechnet, das

heißt, sie durchlaufen nicht die Kostenstellenrechnung.

Beispiele für Gemeinkosten:

Beschaffungskosten; Gehälter und andere Verwaltungskosten;

Energieverbrauch, sofern die Verbrauchsmenge nicht direkt

in Kostenstellen oder für Kostenträger erfasst wird;

Abschreibungen und dgl. mehr.

Hinweise:

Sofern es um die Kostenträgerrechnung geht, werden

Gemeinkosten zunächst den einzelnen Kosten- bzw.

Leistungsstellen zugerechnet, um sie dann - über die

Bildung von Zuschlagssätzen - den einzelnen

Kostenträgern zuzuordnen. Diesem Vorgehen dient der

Betriebsabrechnungsbogen (BAB I, siehe Kapitel 3 dieser

Lernsoftware). |

|

|

|

|

|