|

2.3 Wirtschaftskybernetik und Controlling |

Kyb 2330 [1/3] |

|

|

2.3.3 Strategisches Controlling |

|

a) Inhalt und Aufgaben |

|

Das Aufgabenfeld des Controllings hat - wie auf Seite

Kyb

2311 dargestellt - eine strategische

und eine operative Dimension. Somit ist zwischen

einem strategischen und einem operativen

Controlling zu unterscheiden. |

|

Das strategische Controlling

umfasst die Wahrnehmung der generellen

Controlling-Aufgaben mit einem Planungshorizont

von mindestens zwei, in der Regel - je nach

Branche - fünf und mehr Geschäftsjahren.1

Aufgabe des strategisch

orientierten Controllerdienstes ist es, die

Entscheidungsträger im betreffenden Unternehmen

bei der Auswahl der strategischen Ziele

und Vorhaben durch Bereitstellung von

Informationen und Instrumente derart

zu unterstützen, dass die für die Sicherung der

Zukunfts- und Wettbewerbsfähigkeit

des Unternehmens jeweils richtigen Aufgaben

und Strategien bestimmt werden.

Im Zentrum des strategischen Controllings und des

entsprechenden Controllerdienstes steht deshalb

das Erkennen und Erschließen der

Erfolgspotenziale des Unternehmens unter

Beachtung der gegebenen und sich ändernden

Umweltbedingungen sowie der sich daraus ergebenden

Chancen und Risiken für das Fortbestehen des

Unternehmens.

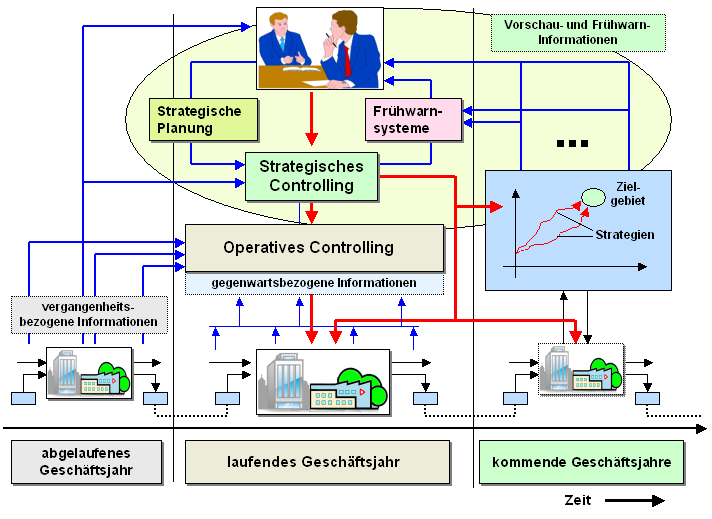

Die "feed-forward"-Steuerung

wird dabei vor allem über die strategische

Unternehmensplanung realisiert, während die "feed-back"-Aktionen

primär über Systeme der Früherkennung und

Frühwarnung gestaltet werden (siehe auch

Bild 2.16).

|

|

|

|

Bild 2.16: Einordnung des Strategischen Controllings |

|

Im Hinblick auf die Sicherung der

Zukunftsfähigkeit eines Unternehmens hat - wie

einleitend dargestellt - die Analyse und Bewertung der

Erfolgspotenziale ein besonderes Gewicht. |

|

|

1

Siehe zum Beispiel: |

|

von KÄNEL, S.: Lernsoftware "Controlling",

Dresden 2016. |

|

WEBER, J./SCHÄFFER, U.: Einführung

in das Controlling.

Schäffer-Poeschel Verlag, Stuttgart

2015. |

|

ZIEGENBEIN, K.: Controlling.

Kiehl Verlag, Herne 2012. |

|

|

|