|

2.3 Wirtschaftskybernetik und Controlling |

Kyb 2311 [2/4] |

|

|

2.3.1 Controlling: Gegenstand und Inhalt |

|

b) Einordnung des Controllings |

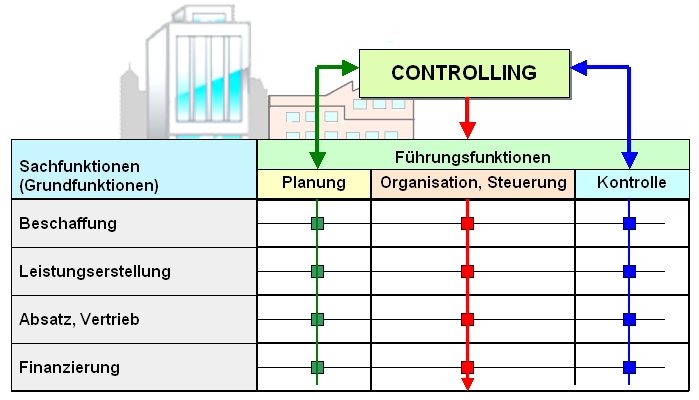

Um die Einordnung des Controllings in den Prozess der

Führung eines Unternehmens und damit zugleich den Inhalt

dieses Aufgabengebietes zu verdeutlichen, eignet sich eine

zweidimensionale Systematik der betrieblichen Funktionen:

Die erste Dimension dieser Systematik geht von der

Frage aus, welche Sachfunktionen bzw.

Grundfunktionen ein Unternehmen zu realisieren

hat. Unter diesem Aspekt unterscheiden wir die

Grundfunktionen

- Beschaffung der Leistungsfaktoren,

- Leistungserstellung (Produktion),

- Leistungsverwertung (Absatz, Vertrieb) und - mit

diesen drei Funktionen verbunden -

- Finanzierung des Unternehmens.

Da diese Grundfunktionen sich nicht "von selbst"

vollziehen, bedarf es der Wahrnehmung entsprechender

Führungsfunktionen. Zu dieser zweiten Dimension

gehören vor allem

- die eigenständige Planung der Tätigkeit des

Unternehmens (insgesamt und aller vier

Grundfunktionen),

- die Organisation der Umsetzung der geplanten

Aufgaben (insgesamt und in den Grundfunktionen),

- die operative Steuerung der Durchführung der

Leistungsprozesse (insgesamt und in den vier

Grundfunktionen) sowie

- die Kontrolle und Analyse der Ergebnisse der

Tätigkeit der Einrichtung (insgesamt und in den vier

Grundfunktionen.

Die Darstellung in Bild 2.10 soll

diese Zusammenhänge verdeutlichen.

|

|

|

|

Bild 2.10: Zur Einordnung des Controllings |

Aus dem bisher Gesagten leitet sich folgerichtig ab, dass

das Controlling einerseits das

Aufgabengebiet der Planung

(betriebswirtschaftliche Zielvorgaben u. a.) und

andererseits das Aufgabengebiet der

betriebswirtschaftlichen Kontrolle und Analyse

der Tätigkeit des Unternehmens erfasst

und mit wirksamen Methoden und Instrumenten unterstützt.

Ergebnisse des Controllings fließen - unter Kosten-,

Leistungs- und Finanzierungsgesichtspunkten - in die

Organisation und operative

Steuerung der Durchführung der Leistungsprozesse

(nach Sachfunktionen) ein.

Somit gilt:

Controlling ist als Instrument der

betriebswirtschaftlichen Steuerung des Geschäftsbetriebs

von Unternehmen zu nutzen! |

|