|

2.3 Wirtschaftskybernetik und Controlling |

Kyb 2312 [3/4] |

|

|

2.3.1 Controlling: Gegenstand und Inhalt |

|

c) Controlling: Inhalt und Zielsetzung |

|

Unter Controlling ist der gesamte

Prozess der betriebswirtschaftlich orientierten

Zielfestsetzung, Planung, Steuerung

und Kontrolle der leistungs- und

finanzwirtschaftlichen Vorgänge im

Geschäftsbetrieb von Unternehmen und anderen

Organisationen zu verstehen..

Controlling wird

von Führungskräften betrieben, da nur

diese Ziele setzen und Entscheidungen

zur Planung und Steuerung der Prozesse in ihrem

Verantwortungsbereich treffen.

Um jedoch

ein effizientes Controlling betreiben zu können,

bedarf es einer engen Zusammenarbeit von

Führungskräften und Controllern sowie

mit entsprechenden Controllerdiensten.

Das Hauptanliegen dieser Controllerdienste

besteht darin, die Führungskräfte als

Entscheidungsträger vor allem durch

- Aufbereitung, Einsatz und Auswertung

betriebswirtschaftlicher Kennzahlen

sowie durch

- Bereitstellung vielfältiger Planungs-,

Steuerungs- und Analyse-Instrumente.

zu unterstützen. |

|

Zielsetzung dabei ist, dass

- die im Unternehmen vorhandenen

Erfolgs-Potenziale ausgeschöpft,

- die Voraussetzungen für die Funktions- und

Zukunftsfähigkeit des Unternehmens damit

langfristig gesichert und

- den Erfordernissen hoher Wirtschaftlichkeit

und Rentabilität sowie ausreichender

Liquidität im praktischen Handeln des

Unternehmens Rechnung getragen werden.

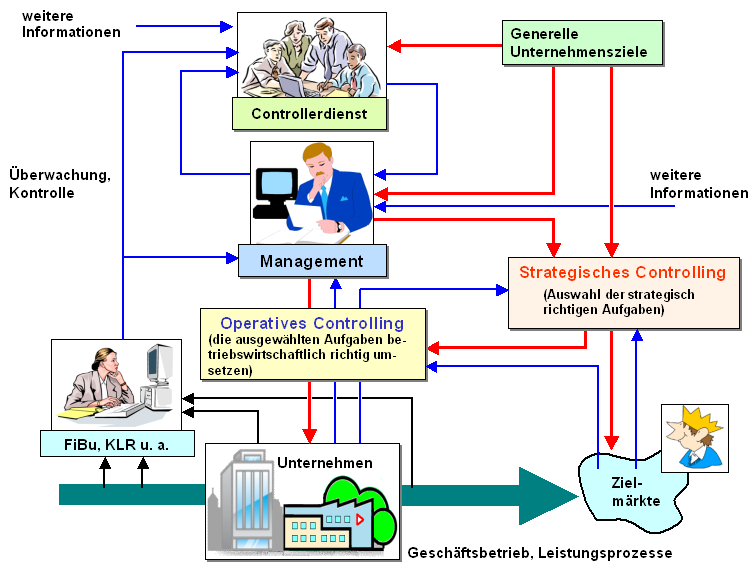

Das Aufgabenfeld des Controllings hat dabei eine

strategische und eine operative Dimension.

Die strategische Dimension - als

Kennzeichen des strategischen Controllings -

bezieht sich darauf, die - im Hinblick auf den Markt und

die Kunden - richtigen Aufgaben zu bearbeiten.

Die operative Dimension - als

Kennzeichen des operativen Controllings -

verfolgt demgegenüber das Ziel, die ausgewählten Aufgaben

betriebswirtschaftlich richtig zu erledigen

(siehe Bild 2.11,

blaue Pfeile =

Informationsfluss; rote

Pfeile = Steuerfluss).

|

|

|

|

Bild 2.11: Aufgabenfelder des Controllings (Prinzipschema) |

|