|

2.3 Wirtschaftskybernetik und Controlling |

Kyb 2313 [4/4] |

|

|

2.3.1 Controlling: Gegenstand und Inhalt |

|

d) Weitere Merkmale des Controllings |

Typisch für das Controlling sind folgende

Vorgehens- und Betrachtungsweisen, die dem

Vorgehen der Wirtschaftskybernetik

entsprechen:

(1)

Zielorientierung

Controlling heißt:

"Setzen Sie Ziele!" und "Machen

Sie ein Budget!"

Ziele setzen heißt

vor allem

- Orientierungen geben,

- Anreize zur Mobilisierung der Leistungspotenziale

vermitteln,

- das arbeitsteilige Zusammenwirken beim Erreichen

von Zielen koordinieren,

- Wichtiges von weniger Wichtigem selektieren und

- Grundlagen für SOLL-IST-Vergleiche schaffen.

(2) Engpassorientierung

Ein wichtiges Ziel in der praktischen Anwendung des

Controllings besteht darin herauszufinden, welche

Engpässe im Unternehmen die Leistungsausbringung

begrenzen, denn "eine Kette ist so stark wie ihr

schwächstes Glied" (siehe Modul 06

"Kosten- und Leistungsrechnung", Thema "Engpassanalyse").

Gelingt es, "das schwächste Glied" stärker zu machen, kann

die Leistungsausbringung in der Regel überproportional

gesteigert werden

(3) Beeinflussungsorientierung

Für das Controlling sind die Fragen "Was war?", "Was

ist?" oder "Was wird sein?" zwar auch von Interesse, der

entscheidende Aspekt liegt aber immer auf der Frage "Was

können bzw. müssen wir wie, wann und wo beeinflussen (=

steuern), um das Erreichen der vorgegebenen strategischen

oder operativen Ziele zu sichern?"

Wenn somit

durch Controllerdienste Informationen für das Management

des Unternehmens aufzubereiten sind, dann darf mit diesen

Informationen nicht nur ein Sachverhalt beschrieben

werden, sondern es muss immer erkennbar sein, ob und in

welcher Hinsicht aus diesem Sachverhalt ein

Entscheidungs- bzw. Handlungsbedarf entsteht, welche

Alternativen sich hierbei anbieten, welche

Anforderungen an den Ressourceneinsatz dabei

entstehen und mit welchen möglichen Wirkungen und

Folgen der Entscheidung bzw. Handlung zu rechnen ist.

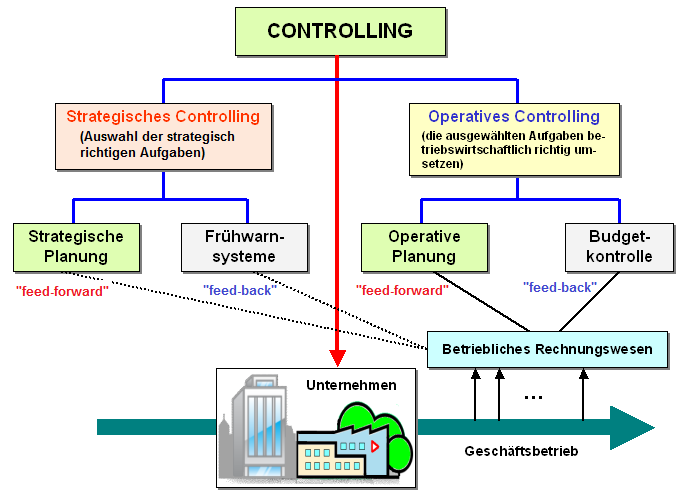

(4)

Einheit von "feed-forward"

und "feed-back"

Controlling versteht sich zunächst als "feed-forward-"Orientierung,

umgesetzt über die Funktionen der strategischen

und operativen Planung in Einheit mit der

Budgetierung.

Jede Planung ist aber letztlich

illusionär, wenn sie sich nicht an erkennbare

Gegebenheiten hält, die den jeweiligen Planungsgegenstand

und den Planungszeitraum betreffen.

Planung muss immer

eine Einheit mit der Kontrolle (des Erreichten)

bzw. mit Situationsanalysen zum absehbar

Künftigen bilden.

Diese "feed-back"-Orientierung

ist im strategischen Controlling mit dem Aufgabenfeld der

"Früherkennung/Frühwarnung" und im operativen

Controlling mit dem Aufgabenfeld der Budgetkontrolle

verbunden (siehe Bild 2.12).

|

|

|

|

Bild 2.12: Zur Einheit von "feed forward" und "feed

back" |

|