|

2.3 Wirtschaftskybernetik und Controlling |

Kyb 2310 [1/4] |

|

|

2.3.1 Controlling: Gegenstand und Inhalt |

|

a) Erste Aussagen |

Controlling leitet sich aus dem

englischen Terminus "to control"

ab, was nicht mit "kontrollieren", sondern mit "steuern

= zielgerichtet Einfluss nehmen" zu

übersetzen ist.1

Beim Controlling geht es somit um Aufgaben der

betriebswirtschaftlich determinierten und

orientierten zielgerichteten Einflussnahme auf

Leistungsprozesse in Unternehmen und anderen

Organisationen im Sinne der Steuerung

dieser Prozesse, was naturgemäß deren Überwachung

und Kontrolle einschließt.

Damit ist bereits

der Bezug zur Wirtschaftskybernetik

hergestellt!

Unabdingbare

Grundlage der Unternehmenssteuerung bilden dabei

Informationen, vor allem

betriebswirtschaftliche Kennzahlen.

Derartige Kennzahlen sind zum Beispiel "Deckungsbeitrag

der Hauptprodukte", "Umsatzrentabilität", "Umschlagszahl

des eingesetzten Kapitals", "Gewinnschwelle im

Umsatzprozess" (in [ME] oder in [EUR]), "Cashflow-Rate des

Umsatzes" und dgl.

Diese Kennzahlen werden durch

das Controlling in zweierlei Weise genutzt:

a)

als Zielvorgabe und

b) als Überwachungs- und

Kontrollgrößen.

|

|

|

|

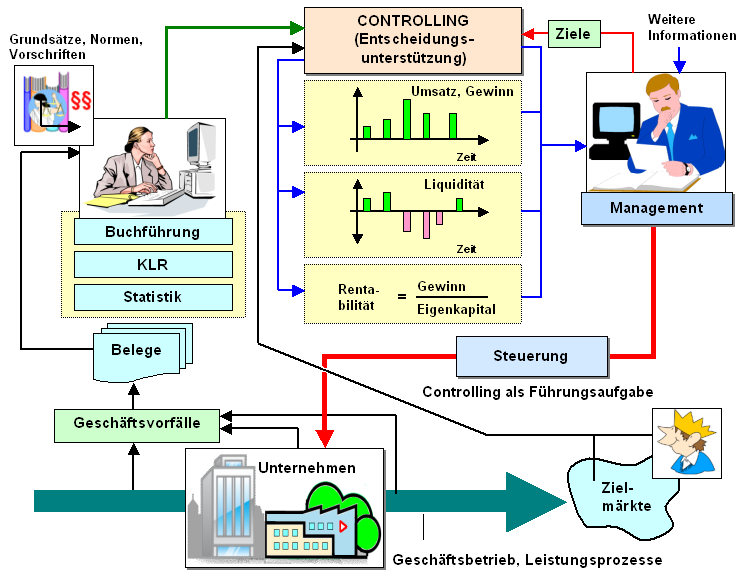

Bild 2.09: Controlling als Entscheidungsunterstützung und

Führungsaufgabe |

|

Der Beitrag des Controllings zur

Erweiterung und Bereicherung des klassischen

Rechnungswesens besteht dabei vor allem darin, dass die

Teilkostenrechnung und die damit

verbundene Deckungsbeitragsrechnung sowie

weitere Instrumente in das Zentrum

betriebswirtschaftlicher Berechnungen bei der Planung und

Steuerung der Leistungsprozesse gerückt wird: |

|

|

1

Siehe zum Beispiel: |

|

HORVATH, P. Controlling.

Verlag Vahlen, München 2015. |

|

WEBER, J./SCHÄFFER, U./BINDER, Ch.: Einführung

in das Controlling.

Schäffer-Poeschel Verlag, Stuttgart

2016. |

|

von KÄNEL, S.: Lernsoftware "Controlling",

Dresden 2016. |

|

von KÄNEL, S.: Betriebswirtschaftslehre.

Eine Einführung.

Springer-Gabler Verlag, Wiesbaden

2018. |

|

ZIEGENBEIN, K.: Controlling.

Kiehl Verlag, Herne 2012. |

|

|

|