|

5.2 Phase 2: Kapitalverwendung |

|

5.2.3 Kapitalverwendung: Beschaffung,

Einkauf |

UNT 5232 [3/3] |

|

|

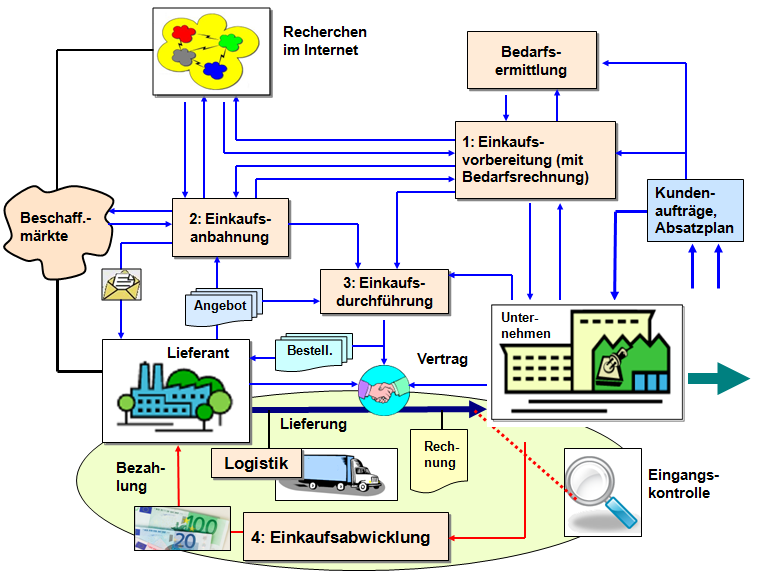

c) Typische Teilprozesse im Einkauf - Fortsetzung |

Kern der Einkaufsdurchführung ist das

Auslösen von Bestellungen auf der Grundlage eines

Kaufvertrages (siehe hierzu die Ausführungen auf den

nachfolgenden Seiten dieses Abschnitts)..

Wenn ein

verbindliches Angebot des betreffenden Lieferanten

vorliegt und bestellt das Unternehmen ohne Abweichung vom

Angebot, so entsteht mit dieser Bestellung

ein wirksamer Vertrag zwischen dem (abnehmenden)

Unternehmen und dem Lieferanten, denn die Bestellung gilt

dann als Abgabe einer Willenserklärung, die betreffenden

Güter zu den angegebenen Bedingungen zu erwerben.

Aus

Gründen der Beweissicherheit sollte eine schriftliche

Form der Bestellung gewählt werden.

Liegt hingegen

kein Angebot vor, dann ist für eine Rechtswirksamkeit der

Bestellung die Zustimmung des Lieferanten abzuwarten bzw.

einzuholen.

Grundlage für die Aktivitäten

in der Einkaufsdurchführung bilden die Ergebnisse der

Einkaufsvorbereitung, insbesondere die Ergebnisse der

Materialbedarfsplanung sowie die Ergebnisse bzw.

Entscheidungen in der Einkaufsanbahnung.

Die Einkaufsabwicklung als abschließender

Teilprozess im Einkauf umfasst vor allem

- die Überwachung der Erfüllung des Kaufvertrages in

Bezug auf die Lieferung des bestellten Gutes,

- die Kontrolle des Eingangs der Lieferung

(sachliche Prüfung hinsichtlich Art, Güte, Menge,

Zeitpunkt der Lieferung; rechnerische Prüfung

hinsichtlich Preis, Skontoangebot, Zahlungsterminen)

sowie

- das Begleichen der Verbindlichkeit aus dem

Kaufvertrag.

Ein Kaufvertrag über eine Lieferung oder Leistung gilt

dann als erfüllt, wenn

- der Lieferant die geschuldeten Leistungen an den

Abnehmer bewirkt und diesem Besitz und Eigentum an dem

Liefergut übertragen hat und ferner

- der Abnehmer (Käufer) den Kaufgegenstand

angenommen und das vereinbarte Entgelt bezahlt hat

(siehe Bild 5.05).

|

|

|

Bild 5.05: Teilprozesse im Einkauf |

Bei der Eingangskontrolle ist auch eine Überprüfung der

Rechnung vorzunehmen, und zwar in Bezug auf sachliche und

auf rechnerische Richtigkeit der Rechnung. Im Hinblick auf

das Begleichen der Rechnung ist auf ein ggf. angebotenes

Liefererskonto besonders aufmerksam zu

machen.

Zur Einkaufsabwicklung gehört auch die

Überwachung der Zahlungstermine sowie das

Begleichen der Lieferantenrechnungen, auch wenn

Letzteres dem Gründer schwerfallen mag. |

|